車を買い替えるのですが、保険はどのような手続きをすればよいでしょうか。

くるまの保険のコラム

中古車の車両保険選びのポイント

中古車に乗っているドライバーは、「車両保険」のセットを見送るケースが多いようです。しかし、自動車保険によって用意しておくべき万一の補償は、個人のカーライフによって大きく異なります。そこで本ページでは、車両保険をセットしておいたほうがいいと考えられる場合と、車両保険をセットしないでもいいと考えられる場合について、具体的な例を挙げて紹介します。また、パナソニック保険サービスで自動車保険を契約した人のうち、比較的古い車の車両保険のセット状況も掲載しています。あくまで参考例ではありますが、自動車保険の見直しや申し込みの際に参考にしてください。

目次

中古車でも「車両保険」をセットしたほうがいい場合

まずは、中古車でも「車両保険」をセットした際のメリットが大きいと考えられる場合を紹介していきましょう。あくまで参考例となりますが、セット・非セットの判断のヒントにはなるはずです。

①修理費用・再購入費用を自分ですぐに用意する余裕がない場合

当然のことながら、自動車の修理費用をすぐに自分で用意できない場合には、車両保険から支払われる保険金が非常に役立ちます。特に、「日常生活の移動手段を自動車に依存している」「仕事で自動車を利用している」など、自動車を失うことが生活上の困難に直結するケースでは、車両保険をセットするメリットが大きくなるでしょう。

②自然災害のリスクに備えたい場合

近年多発しているゲリラ豪雨による河川の氾濫や、台風、大雪、竜巻、雹(ひょう)などによって、自動車が損害を被る可能性が高い場合は、車両保険の有用性が高まります。自分が住んでいる地域の気象の特性を理解したうえでセット・非セットを判断したほうがいいでしょう。

そのほか、盗難リスクが高い場合や、車両保険をセットすることが条件となっている特約をセットしたいときにも、車両保険をセットする必要があります。

中古車だからといって、一律に車両保険が不要であるわけではないことを覚えておきましょう。

「車両保険」をセットしなくても合理的と考えられる場合

一方で、「車両保険」をセットしないほうがいいと考えられるケースもあります。こちらも参考例を紹介しておきましょう。

①修理費用・再購入費用をすぐに自分で準備できる場合

車両保険の役割は、事故などによって車に発生した損害を補償するというものです。つまり、自動車の修理費用や再購入費用を、自分自身で用意できるのであれば、むやみにセットする必要はありません。

②自動車が古く時価額が低い場合

車両保険の保険金額(支払われる保険金の上限)は、契約時の時価額をベースに設定するのが一般的です。その車を修理して乗り続けたい場合には、修理費用として想定される金額に対し、十分な保険金額を設定できない場合もあります。設定できる保険金額が愛着のある車の修理費より低いと考えられる場合には、負担する保険料と事故の際に受け取れる保険金を考慮してセットするかを判断する必要があります。

みんなはどうしてる?中古車の「車両保険」のセット状況

続いて、実際に中古車に乗っている人がどの程度、「車両保険」をセットしているかを見ていきましょう。最終的には自分自身のカーライフを鑑みて判断する必要があるとはいえ、他人の動向を知っておくことは、最適な自動車保険選びのために役立つはずです。

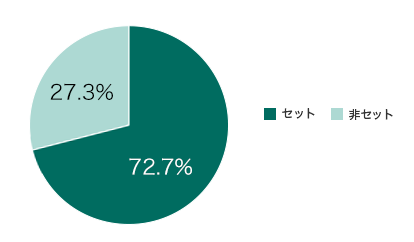

以下のグラフは「初度登録年月が保険始期日の属する月から48ヶ月以上の車両」で、パナソニック保険サービスの自動車保険を契約した人のうち、車両保険がセットされる割合(車両保険付帯率)を調査した結果です。

ここでは、「初度登録年月が保険始期日の属する月から48ヶ月以上」の比較的古い車両において、契約行動が中古車のものと類似すると想定し、参考データを提示しています。

車両保険をセットされる率(車両保険付帯率)(初度登録年月が保険始期日の属する月から48ヶ月以上の車両)

※ パナソニック保険サービスの自動車保険(自家用8車種)契約データより(2020月10月時点)。

初度登録年月が保険始期日の属する月から48ヶ月以上の車両に車両保険がセットされる率は、72.7%と半数を超える結果となりました。たとえ中古車であっても、車両保険の必要性を実感している人が一定以上いるということの証といえるでしょう。「中古車=車両保険は不必要」と考えるのではなく、カーライフや家計の状況に応じて、適切に判断をする必要があることが浮き彫りになったといえるかもしれません。

「車両保険」のセットによる保険料アップを抑制する方法

「車両保険」をセットするという選択をすると、どうしても気になってしまうのが保険料のアップです。車両保険をセットすると保険料が上がります。そこで覚えておきたいのが、「車両保険の補償範囲を限定する」「免責金額を設定する」という、車両保険の保険料アップを抑制する方法です。

保険会社によって異なりますが、各社が販売している自動車保険では、車両保険には、補償範囲の異なる複数のタイプが存在するのが一般的であり、補償範囲の広いものは「一般タイプ」、補償範囲の狭いものは「限定タイプ」と呼ばれています。

また、自動車が受けた損害のうち一部を自己負担とすることで保険料を節約することも可能です。このときの自己負担額を免責金額といいます。

詳しくは「車両保険が高いと感じたら「補償範囲の限定」と「免責金額の設定」」のページを参照してください。

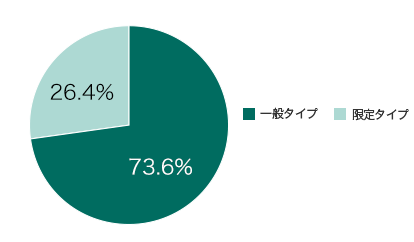

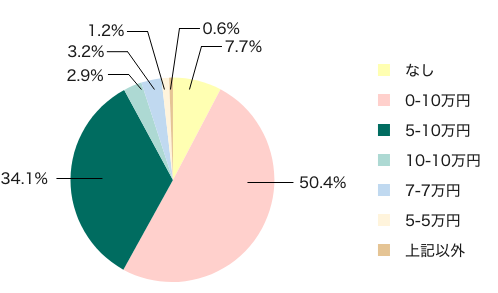

「初度登録年月が保険開始始期日の属する月から48ヶ月以上の車両」での契約において、車両保険のタイプと免責金額がどのように選択・設定されているのかを以下のグラフで示しています。中古車で車両保険のセットを検討する際は、参考にしてみてください。

中古車における車両保険の「タイプ」の選択割合

※ パナソニック保険サービスの自動車保険(自家用8車種)契約データより(2020月10月時点)。

中古車における車両保険の「免責金額」の設定割合

※ パナソニック保険サービスの自動車保険(自家用8車種)契約データより(2020月10月時点)。

※ 小数点第2位で四捨五入しているため合計が100%にならない場合があります。

※本ぺージは、一般的な保険の概要についてご紹介したものです。補償内容や特約の名称は引受保険会社により異なります。

ご契約にあたっては、必ず各保険会社のパンフレットや重要事項説明書をよくご確認ください。

ご不明な点等がある場合には、パナソニック保険サービスまでお問い合わせください。

よくあるご質問

承認番号:B25-900780 承認年月:2025年8月