車を買い替えるのですが、保険はどのような手続きをすればよいでしょうか。

くるまの保険のコラム

新車購入時の車両保険選びのポイント

新車購入後に自動車保険の申し込みや見直しをしようとすると、「車両保険」を推奨されることが一般的です。なぜ、新車には車両保険が必要なのでしょうか。本ページでは、新車における車両保険のメリットを紹介するとともに、パナソニック保険サービスでの契約者データを用いて、新車と車両保険の関係を深堀して解説します。新車を購入したら本当に車両保険が必要なのかを判断する参考にしてください。

目次

新車で契約すると「車両保険」のメリットが大きくなる

「新車を買ったら『車両保険』に入るのがおすすめ」「新車には車両保険が必要」と多くの人が考える裏側には、中古車(もしくは古い車)に比べて新車のほうが、車両保険によって得られるメリットが大きいと考えられています。

例えば、新車では車両保険の保険金額が高くなるという理由が挙げられます。車両保険の保険金額は契約時の時価額に設定されるのが一般的です。時価額は自動車が新しいほど高くなるので、同じ車であれば新車のほうが保険金額は高くなります。保険金額は、万一の事故の際に受け取れる保険金の上限額です。つまり、修理費用が高くなってしまった場合でも、車両保険の保険金だけでカバーできる可能性が高まるのです。また、修理が困難で自動車を買い替えなければならなくなった場合には、購入費用の大部分もしくは全部を保険金だけで賄える場合もあります。

新車購入直後は家計に余裕がなくなっているケースがある点も、車両保険のセットが推奨される理由のひとつです。自動車を新車で購入すると100万円以上の出費になる事が多いのではないでしょうか。高級車や大型車を購入した場合は、数百万円に及ぶこともあります。突然の事故に対して余裕を持って修理費用や再購入費用を準備できる人は多くはないでしょう。そんなときに車両保険から支払われる保険金は大きな助けとなってくれます。

みんなはどうしてる?新車の「車両保険」のセット状況

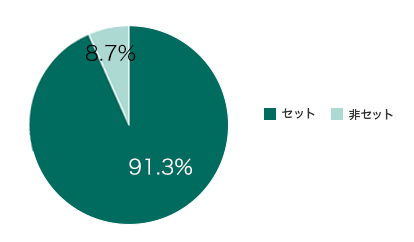

続いて、新車を購入した人のうち、どの程度の人が、「車両保険」を必要だと判断しているかを見ていきましょう。以下のグラフは、「初度登録年月が保険始期日の属する月から24ヶ月未満の車両」で、パナソニック保険サービスの自動車保険を契約した人の、車両保険がセットされる割合(車両保険付帯率)を調査した結果です。

ここでは、「初度登録年月が保険始期日の属する月から24ヶ月未満」の比較的新しい車両において、契約行動が新車購入時のものと類似すると想定し、参考データを提示しています。

車両保険がセットされる割合(車両保険付帯率)(初度登録年月が保険始期日の属する月から24ヶ月未満の車両)

※ パナソニック保険サービスの自動車保険(自家用8車種)契約データより(2020月10月時点)。

初度登録年月が保険始期日の属する月から24ヶ月未満の車両に車両保険がセットされる率は、91. 3%となりました。ちなみに、自動車保険契約者全体の車両保険をセットされる率は78.1%(「車両保険のメリット・デメリットと判断基準」参照)です。ほかにもさまざまな要因が考えられるので一概にはいえませんが、比較的新しい車で自動車保険の契約をする際は、車両保険をセットしたほうがいいと判断している人が多いと考えられます。

「車両保険」のセットによる保険料アップを抑制する方法

ここまでの解説で、新車を購入した際に、「車両保険」が推奨される理由や実際のセット状況については理解できたでしょう。最後に、保険料を節約する方法についても触れておきましょう。

詳しくは「車両保険が高いと感じたら「補償範囲の限定」と「免責金額の設定」」のページを参照してください。

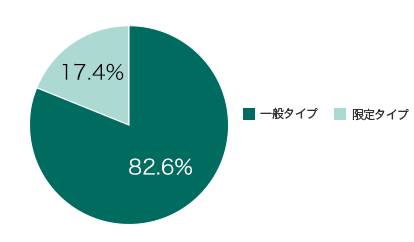

車両保険のタイプを「限定タイプ」にする

保険会社によって異なりますが、各社が販売している自動車保険では、車両保険には、補償範囲の異なる複数のタイプが存在するのが一般的であり、補償範囲の広いものは「一般タイプ」、補償範囲の狭いものは「限定タイプ」と呼ばれています。「限定タイプ」で契約することで、保険料を節約することが可能です。

以下のグラフは、「初度登録年月が保険始期日の属する月から24ヶ月未満の車両」で、車両保険のタイプがどのように選択されているのか、免責金額はどのように設定されているのかを示したものです。比較的新しい車で車両保険をセットする際の参考にしてください。

「車両保険のタイプ」の選択状況(初度登録年月が保険開始始期日の属する月から24ヶ月未満の車両)

※ パナソニック保険サービスの自動車保険(自家用8車種)契約データより(2020月10月時点)。

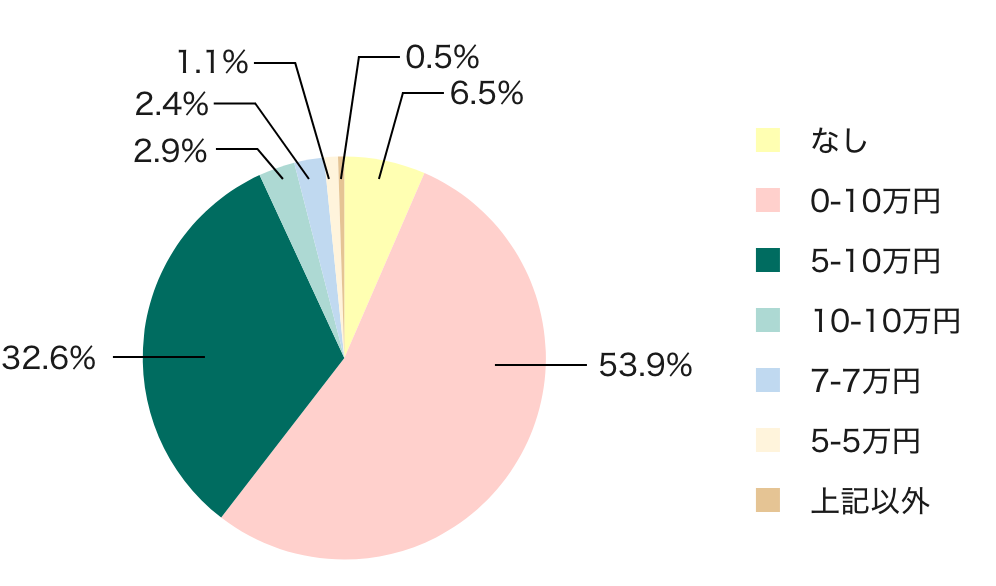

車両保険に「免責金額」を設定する

「免責金額」とは、事故などによって車が受けた損害額のうち、自己負担とする金額のことです。車両保険によって補償される金額が減るので、保険料を節約することができます。

「免責金額」の設定割合(初度登録年月が保険開始始期日の属する月から24ヶ月未満の車両)

※ パナソニック保険サービスの自動車保険(自家用8車種)契約データより(2020月10月時点)。

※ 小数点第2位で四捨五入しているため合計が100%にならない場合があります。

※本ぺージは、一般的な保険の概要についてご紹介したものです。補償内容や特約の名称は引受保険会社により異なります。

ご契約にあたっては、必ず各保険会社のパンフレットや重要事項説明書をよくご確認ください。

ご不明な点等がある場合には、パナソニック保険サービスまでお問い合わせください。

よくあるご質問

承認番号:B25-900780 承認年月:2025年8月