運転者を限定する特約をセットした場合の、年令条件の対象範囲について教えてください。

くるまの保険のコラム

車両保険が高いと感じたら

「補償範囲の限定」と

「免責金額の設定」

事故や自然災害などによって、愛車に損害が発生した場合に保険金を受け取れる「車両保険」ですが、車両保険をセットすると保険料が上がってしまいます。しかし、事故の多くは自動車自体に損害が発生するものです。車両保険のセットによって保険料が高くなりすぎてしまう場合は、安易に車両保険のセットを見送るのではなく、補償範囲を限定する等、保険料を抑える工夫をすることをお勧めします。本ページでは「補償範囲の限定」「免責金額の設定」によって車両保険の保険料を節約する方法を詳しく解説します。パナソニック保険サービスでの契約者データも掲載しているので、車両保険選びの参考にしてください。

目次

「車両保険」の補償範囲を限定することで保険料を節約する

保険会社によって異なりますが、各社が販売している車両保険は、補償範囲の異なる複数のタイプが存在するのが一般的であり、補償範囲の広いものは「一般タイプ」、補償範囲の狭いものは「限定タイプ」と呼ばれています。

「限定タイプ」は、補償範囲を限定することで保険料を節約できるタイプです。補償範囲の違いを以下の表にまとめたのでチェックしてみましょう。

「限定タイプ」では、「他の車(原動機付自転車を含む)以外との衝突・接触」、つまり単独事故で電柱やガードレールに衝突してしまった、自転車と衝突してしまったといった事故等は補償範囲外となっています。自分自身で、「限定タイプ」の補償範囲で十分と判断できるのであれば、保険料を節約するために「限定タイプ」を選択するというのもひとつの手段です。

「車両保険」の補償範囲(一般例)

| 一般タイプ | 限定タイプ | |

|---|---|---|

| 火災・爆発 | ○ | ○ |

| 台風、洪水、高潮 | ○ | ○ |

| 盗難 | ○ | ○ |

| 落書き、いたずら | ○ | ○ |

| 飛来中・落下中の他物との衝突 | ○ | ○ |

| 他の車(原動機付自転車を含む)との衝突・接触 | ○ | △(注2) |

| 他の車(原動機付自転車を含む)以外との衝突・接触(注1) | ○ | × |

| 当て逃げ | ○ | △(注3) |

(注1) 車庫入れの失敗、電柱・ガードレール等への衝突・接触、歩行者・自転車との事故などを指します。

(注2) 登録番号等およびその運転者または所有者の住所・氏名が確認できた場合のみ補償されます。

(注3) 一部保険会社では限定タイプでも補償対象となります。

・上記は一般例です。「限定タイプ」の補償範囲は、保険会社により異なりますのでご注意ください。

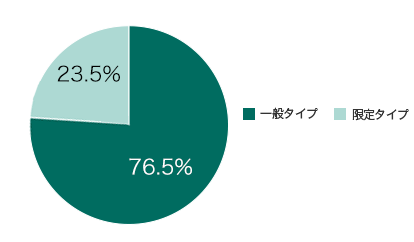

ご自身にとって「一般タイプ」が良いのか、「限定タイプ」が良いのかを迷うこともあると思います。参考データとして、パナソニック保険サービスで自動車保険を契約し、車両保険をセットしている人が、どちらのタイプを選んでいるかを調査しました。結果が以下のグラフです。

「タイプ」の選択割合

※ パナソニック保険サービスの自動車保険(自家用8車種)契約データより(2020月10月時点)。

「一般タイプ」での契約が76.5%と、「限定タイプ」を大きく上回る結果となりました。保険料の節約よりも、万が一のときの補償を重視して、車両保険を選んでいる人が多いのかもしれません。また、単独事故・自損事故での電柱やガードレールとの衝突等による損害発生のリスクが大きいと考えている人が多い可能性もあります。

「車両保険」に「免責金額」を設定して保険料を節約する

車両保険は、「免責金額」というものを設定することで、保険料を節約することができます。免責金額とは、事故などによって発生した車の損害額のうち自己負担となる金額のことです。例えば、車の修理費用に30万円がかかる場合、免責金額を5万円に設定しているならば、25万円が車両保険の補償の対象となる仕組みです。免責金額の設定方法は損害保険会社によって異なります。免責金額を大きく設定するほど保険料を安くすることが可能です。

「免責金額」の設定方法(一般例)

| 免責金額の 設定方法 |

1回目の事故の 自己負担額 |

2回目以降の事故の 自己負担額 |

|

|---|---|---|---|

| 設定なし | - | 0円 | 0円 |

| 増額方式 | 0-10万円 | 0円 | 100,000円 |

| 5-10万円 | 50,000円 | 100,000円 | |

| 定額方式 | 10-10万円 | 100,000円 | |

| 7-7万円 | 70,000円 | ||

| 5-5万円 | 50,000円 | ||

※ 上記は一般例です。保険会社によっては設定できない場合があります。

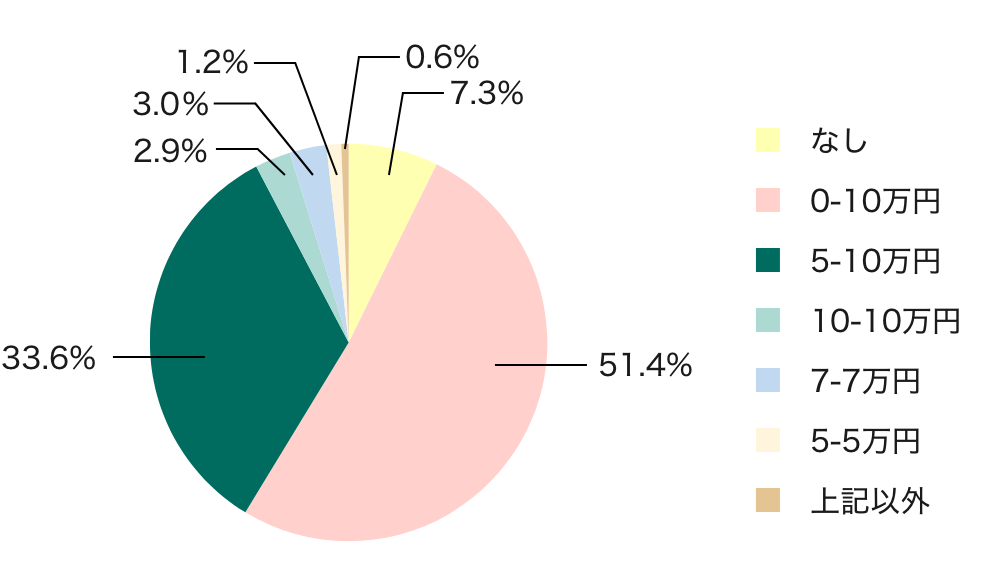

パナソニック保険サービスで自動車保険を契約し、車両保険をセットしている人が、免責金額をどのように設定しているかを表したのが以下のグラフです。「0-10万円」に設定している人が、51.4%と全体の半数以上を占めることがわかりました。多くの人が、「0-10万円」という免責金額を最適だととらえているのでしょう。

「免責金額」の設定割合

※ パナソニック保険サービスの自動車保険(自家用8車種)契約データより(2020月10月時点)。

必要とする補償範囲や最適な免責金額の設定は、個人のカーライフや家計などによって異なります。本ページで紹介した「一般タイプ」「限定タイプ」の補償範囲の違い、免責金額の設定方法をしっかりと理解し、ご自身にとって最適な車両保険をご検討ください。

※本ぺージは、一般的な保険の概要についてご紹介したものです。補償内容や特約の名称は引受保険会社により異なります。

ご契約にあたっては、必ず各保険会社のパンフレットや重要事項説明書をよくご確認ください。

ご不明な点等がある場合には、パナソニック保険サービスまでお問い合わせください。

よくあるご質問

承認番号:B25-900780 承認年月:2025年8月