補償が重複することがあると聞きました。どんな場合で重複するのですか?

くるまの保険のコラム

「補償の重複」にご注意を!

自動車保険、火災保険、医療保険をはじめ、世の中にはさまざまな保険が存在しています。複数の保険に加入することで「補償の重複」が起こり、保険料が無駄になっているケースがあります。本ページでは補償の重複の基礎知識と重複を避けるための方法について解説します。

目次

「補償の重複」っていったいどういうこと?

「補償の重複」とは、「複数の損害保険を契約した結果、同じ損害に対してそれぞれの契約から保険金が支払われる状態」のことです。

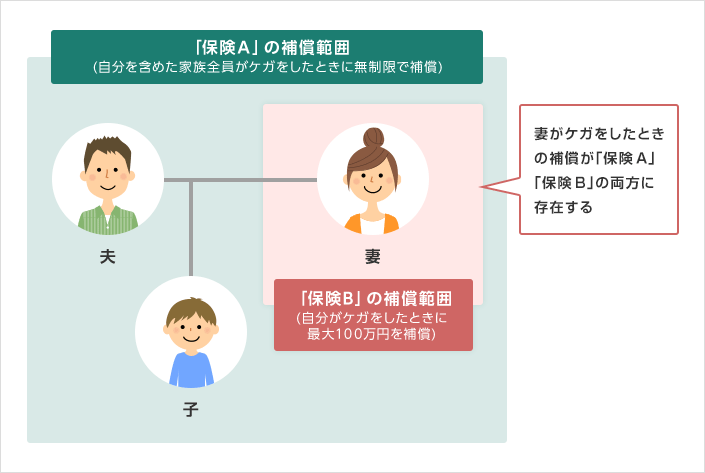

例えば、夫婦と子供が一人いる家庭の場合で、ケガや入院に備える保険に加入している場合を考えます。夫が契約者となる保険A、妻が契約者となる保険Bに加入していたとします。保険Aは補償を受けられる方が「家族全員」というタイプで、保険金額は無制限となっています。一方、保険Bは補償を受けられる方が「本人のみ」というタイプで、保険金額は100万円に設定されているとしましょう。この場合、妻がケガをしたときの補償が、「保険A」と「保険B」の両方に存在することになります。これが補償の重複です。

補償の重複の例

補償の重複には、「①補償が完全に重複しているケース」と「②部分的に重複しているケース」の2つが存在します。

先ほど例示した事例は「①補償が完全に重複しているケース」に該当します。妻がケガをしたときの損害は、「保険A」にて無制限で補償しているので、「保険B」に加入しなくとも十分な補償を受けることができました。つまり、「保険B」に加入するための保険料が無駄になっていると言い換えることができます。

次に「②部分的に重複しているケース」の事例について考えます。先ほどの事例で夫が加入している「保険A」の保険金額が“無制限”ではなく“200万円”だった場合で考えてみましょう。「保険A」「保険B」の保険金額の合計が実際にかかった医療費の範囲内であり、複数の保険から保険金を受け取れるタイプであれば、妻がケガをした場合に最大300万円の補償を受けることができます。つまり、補償を受けられる方という部分では「保険A」「保険B」が重複していますが、それぞれの契約から保険金を受け取ることができるという点では完全には重複していないということです。

補償の重複により自分が望む以上の補償になっている場合は、「保険A」「保険B」の補償の見直し、もしくはいずれかの契約の解約などを検討した方がよいでしょう。

なお、損害保険会社などによって構成される「一般社団法人 日本損害保険協会」では、消費者保護を目的に、補償の重複の発生防止や解消を図るためのガイドラインを策定しています。各保険会社もこのガイドラインを参考に、Webサイトや重要事項説明書などで補償の重複に関する注意喚起を行っています。保険加入を検討する際は十分にご確認ください。

「補償の重複」が起こりがちな自動車保険の補償・特約

それでは、どのような保険契約で「補償の重複」が発生しやすいのでしょうか。本来であれば、自動車保険、火災保険、医療保険などのさまざまな保険を横断的にチェックしなければならないのですが、ここでは自動車保険に絞って注意すべき補償・特約を紹介します。

最初に確認したい「人身傷害保険」

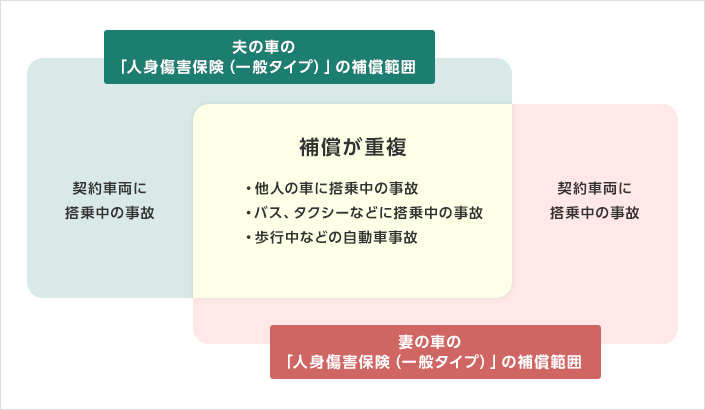

「人身傷害保険(保険会社によっては人身傷害補償保険などと呼ばれる)」の一般的な補償対象者は「主に運転される方(記名被保険者)とその家族、契約車両に乗っている人」です。また、多くの保険会社で、「①契約車両に搭乗中の事故のみを補償する」タイプと「②契約車両に搭乗中の事故に加えて、他人の車やバス、タクシーなどに搭乗中の事故、歩行中などの自動車事故も補償する」タイプが用意されていることが一般的です。本ページでは、前者を「搭乗中のみタイプ」、後者を「一般タイプ」とします。

補償の重複で注意が必要なのは、自分もしくは家族で2台以上の自動車を持っていて、それぞれの自動車保険において「一般タイプ」の人身傷害保険をセットする場合です。例えば、夫と妻が1台ずつ自動車を持っていて、それぞれが主に運転される方(記名被保険者)として自動車保険を契約している場合を想定してみましょう。

このとき、両方の自動車保険に「一般タイプ」の人身傷害保険をセットしてしまうと、「他人の車やバス、タクシーなどに搭乗中の事故、歩行中などの自動車事故」の部分に補償の重複が発生します。人身傷害保険の補償の対象者は「主に運転される方(記名被保険者)とその家族、契約車両に乗っている人」なので、どちらかの車の人身傷害保険だけで、夫婦二人分をカバーできているからです。

人身傷害保険の「補償の重複」の例

「個人賠償責任特約」「弁護士費用特約」「ファミリーバイク特約」にも注意

「人身傷害保険」以外で「補償の重複」に注意が必要なものとして、「個人賠償責任特約」「ファミリーバイク特約」「弁護士費用特約」が挙げられます。自動車保険で、個人賠償責任特約とファミリーバイク特約の補償の対象となる人は「主に運転される方(記名被保険者)とその家族」、弁護士費用特約の補償の対象となる人は「主に運転される方(記名被保険者)とその家族、契約車両に乗っている人、契約車両の所有者」が一般的です。

どちらにも、「主に運転される方(記名被保険者)とその家族」という言葉が入っていることがわかるでしょう。そのため、家族で複数の自動車を所有している場合、それぞれの自動車保険に「個人賠償責任特約」や「ファミリーバイク特約」、「弁護士費用特約」をセットしてしまうと、補償の重複が発生してしまうのです。

「補償の重複」を防ぐためにはどうすればいい?

家族がそれぞれに「人身傷害保険」の「一般タイプ」をセットして、「補償の重複」が起きているなら、そのうち1台の人身傷害保険だけを「一般タイプ」にして、他の自動車の人身傷害保険を「搭乗中のみ」タイプにすることで補償の重複を避けることができます。「個人賠償責任特約」や「ファミリーバイク特約」、「弁護士費用特約」での補償の重複も、セットする契約を家族内で1台のみに絞ることで補償の重複は避けられます。

・「人身傷害保険」「個人賠償責任特約」「ファミリーバイク特約」は、契約内容によって補償内容が完全に重複する場合と、一部が重複する場合があります。

保険料負担の無駄や、必要以上の補償内容での保険契約につながってしまう補償の重複。これを防ぐためには、自分や家族が加入しているそれぞれの保険の補償内容をしっかりと把握することが重要です。家族で複数の自動車を持っているなら、まずはすべての自動車の自動車保険について、補償内容を見直してみるといいでしょう。

※本ぺージは、一般的な保険の概要についてご紹介したものです。補償内容や特約の名称は引受保険会社により異なります。

ご契約にあたっては、必ず各保険会社のパンフレットや重要事項説明書をよくご確認ください。

ご不明な点等がある場合には、パナソニック保険サービスまでお問い合わせください。

よくあるご質問

承認番号:B25-900780 承認年月:2025年8月