特約の内容が良く分かりません。具体的な事例を教えてもらえないでしょうか。

くるまの保険のコラム

車両保険の「タイプの違い」と

「免責金額」について

目次

車両保険とは

「車両保険」とは、ご契約しているお車自体の損害を補償するための保険です。

賠償責任保険(対人賠償・対物賠償)が事故相手方に対する保険、傷害保険(搭乗者傷害、人身傷害補償、自損事故、無保険車傷害)が自分や同乗者の死亡やケガに対する保険であるのに対して、車両保険は車両自体の損害に対する保険です。

車両保険のタイプ

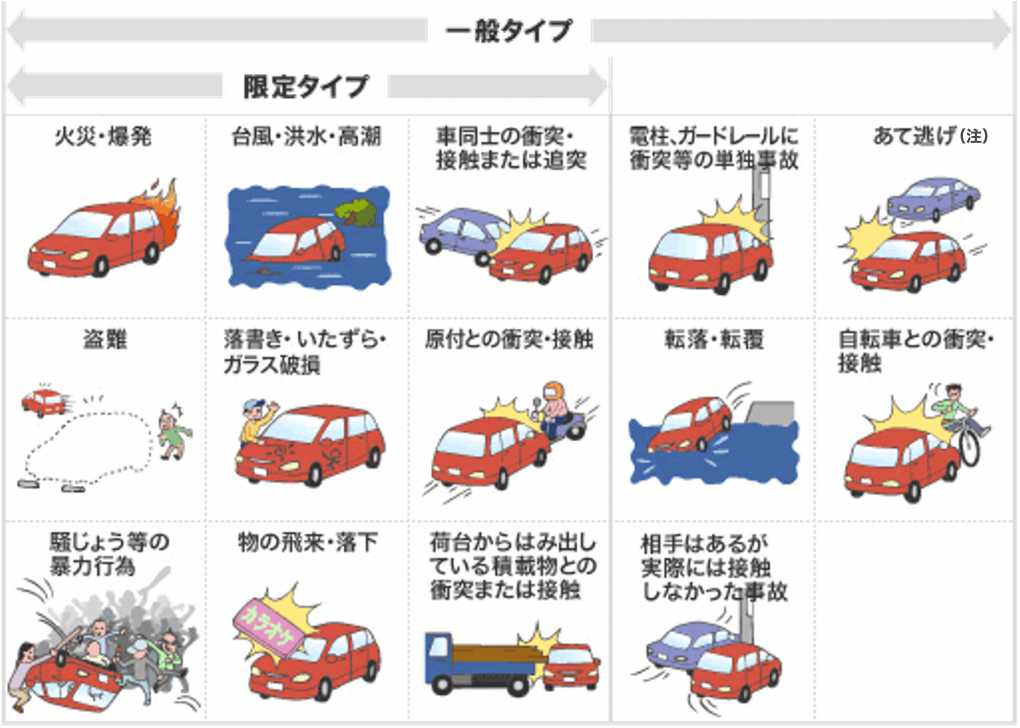

保険会社によって異なりますが、各社が販売している車両保険は、補償範囲の異なる複数のタイプが存在するのが一般的であり、補償範囲の広いものは「一般タイプ」、補償範囲の狭いものは「限定タイプ」と呼ばれています。

「限定タイプ」は「一般タイプ」よりも補償の範囲を限定されている分、保険料が安くなっています。

| 一般タイプ | あて逃げや単独事故等まで、幅広く補償されます。 |

|---|---|

| 限定タイプ | 一般タイプよりも補償を限定しており、単独事故等は補償されません。 |

注.一部保険会社では限定タイプでも補償対象となります。

・上記は一般例です。「限定タイプ」の補償範囲は、保険会社により異なりますのでご注意ください。

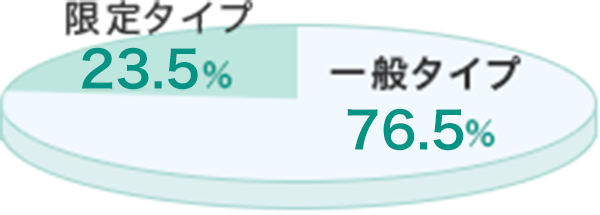

パナソニック保険サービスでは、車両保険をセットいただいたお客さまのうち、7割以上のお客さまが補償範囲の広い「一般タイプ」を選ばれています。

・パナソニック保険サービス自動車保険(自家用8車種)契約データより(2020月10月時点)。

免責金額とは

「免責金額」とは、車両保険を使われる際に、“お客さまに負担いただく金額”です。

例えば…相手から損害賠償額が支払われない事故の場合

車両保険金額を「100万円」、免責金額を「1回目5万円・2回目以降10万円」と設定し、車の修理代が80万円の場合では、免責金額5万円を差し引き、支払われる保険金は75万円となります。

また、同じ保険期間中で2回目の車両保険を使用する際の免責金額は10万円となりますので、車の修理代が60万円の場合では、免責金額10万円を差し引き、支払われる保険金は50万円となります。

補償範囲の決め方や免責金額の決め方により、車両保険を使用される際の自己負担額は変わりますが、一方、保険料も変わります。お客さまにとって最適な内容をご検討ください。

(※) 全損の場合は、免責金額にかかわらず車両保険金額の全額をお支払いします。また、分損の場合については、損害額から免責金額

(自己負担額)を差し引いた金額をお支払いします。

※本ぺージは、一般的な保険の概要についてご紹介したものです。補償内容や特約の名称は引受保険会社により異なります。

ご契約にあたっては、必ず各保険会社のパンフレットや重要事項説明書をよくご確認ください。

ご不明な点等がある場合には、パナソニック保険サービスまでお問い合わせください。

よくあるご質問

承認番号:B25-900780 承認年月:2025年8月