お役立ちコラム

新卒社員必見。会社で入るとお得な保険とは

社会人になり、経済的な面での「自由」とともに、これまで以上に「責任」を感じる機会が増えているのではないでしょうか。働いて得た給与は自由に使うことができますが、自分自身の責任でやりくりをする必要があります。これからの人生を見据え、もしものリスクにも備えておきたいものです。お勤め先にはさまざまなお得な制度が用意されているケースもありますので、確認のうえ活用しましょう。

目次

社会人として備えておくべき、自らのリスク

「社会人になったからには、自立して生きていきたい」と考える一方で、これまでどれほど守られてきたかに気づく新卒社員の方は多いものです。自立には、「自由」と同時に「責任」がともないます。そして、そのためには、「社会人が抱えるリスク」が存在することも知っておきたいところです。

例えば、日常生活で他人に迷惑をかけた場合の賠償責任を考えてみましょう。高校生の自転車危険運転による男性会社員との接触事故では、被害者に重大な障害(言語機能の喪失等)が残ったことから、裁判で、監督責任のある保護者に対し賠償額9,266万円の支払いを命じられました。ルールを守り安全運転を心がけることは言うまでもありませんが、もしもに備え、保険に加入しておくことは大切です。

相手に対するリスクのほか、自分自身の病気やケガについても検討しておきたいものです。

社会人のリスクとそれらに対応する保険

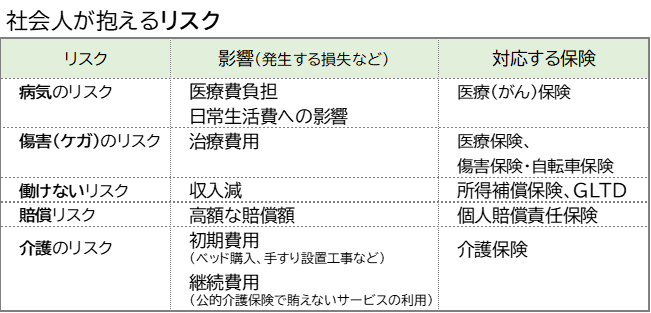

今後の人生において、さまざまなリスクが想定されます。参考として、社会人が抱えるリスクを以下の表にまとめました。

医療費が高額になった場合には、高額療養費制度など公的医療保険制度がありますが、限度があります。差額ベッド代や入院中の食費などは対象外ですし、自己負担額を捻出することで、家賃や食費など日常生活費の支出に大きな影響を与えることが考えられます。

例えば、病気になっても入院1日あたりで保険金が支払われれば安心です。医療保険ではケガにも備えることができますが、30日・60日・120日など支払日数に制限があるため、長期間にわたる骨折などが心配な場合には、傷害保険にも加入しておくことをおすすめします。

介護などについては、まだイメージしづらいかもしれません。守るべき家族ができた時、収入が増えた時、奨学金を完済した時…などそれぞれの事情は異なりますので、そのタイミングで考えるとよいでしょう。

保険を検討する際に、まず確認したい会社の制度

実は、保険加入のきっかけとして、会社に出入りするいわゆる保険外交員からすすめられたというケースが多いのですが、最近ではセキュリティ面から会社への出入りが制限され、話を聞く機会が減りつつあります。一方でインターネットや来店型保険ショップが増えていますが、情報が溢れすぎていることと、執拗な営業攻勢に戸惑う声も聞かれます。

そこでこの記事では、会社を窓口とする保険をおすすめします。お勤め先企業により制度の有無、商品内容は異なりますが、まずは確認してみるとよいでしょう。大きく分けて、一般的な保険商品を割引で加入できる「団体扱契約」とお勤め先の企業で加入できる「団体保険」があります。

- (1)団体扱契約… 一般的な保険であれば、保険料は指定した金融機関口座より毎月引き落とされることが多い傾向にあります。保険会社とお勤め先企業との契約により一定数の契約者がいれば“団体扱い”が適用され、給与から差し引かれます。保険会社にとっては、集金事務や金融機関の手数料が省略できますし、契約者にとっても保険料支払いのための資金移動の必要なく支払いが遅延することもありません。年末調整も会社で完結することが多いです。なによりも保険料支払い後の手取り給与は、貯蓄や生活に回せるため、家計の管理が容易になります。

- (2)団体保険… お勤め先の企業によりますが、独自の保険商品を選択することが可能な場合があります。一般的な保険会社と独自に契約するよりも団体割引等の適用により経済的負担を抑えられる場合があります。医療補償の場合は1年契約での更新で5歳刻みの加入年齢により保険料が設定されるケースが多く、また配偶者も、退職後も加入できる場合もあります。制度の有無や年1回の申込み時期や申込み口数に制限があるなど企業によって異なり、条件などを確認する必要がありますが、制度があれば利用したいものです。

優先順位を考えてリスク対策に取り組む

社会人が抱えるリスクとして検討したい参考例を挙げましたが、必ずしも今すぐすべての保険に加入すべきということではありません。自分にとって起こりうるリスクを考え、優先順位をつけることがポイントです。毎月もしくは年単位での出費となりますので、お財布事情とともに考えたいものです。

保険料は月単位では僅かかもしれませんが、長期で考えると大きな金額となります。保険料の負担とリスクのバランスを考えることも大切です。まずは会社に制度があるかどうかについて確認することから始めてみませんか。

ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。団体扱の対象となる方の範囲や団体扱特約失効時の取扱い、その他ご不明な点等につきましては取扱代理店までお問い合わせください。