自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

友人がマイホーム購入で、住宅ローン控除を利用したと聞き、わが家もお得に住まい購入したいと思うけど、分からないことばかりで...

住宅ローン控除(住宅ローン減税)が再延長されて、住宅購入を決めた人も多いようですね。お得に購入するなら、住宅ローンや、購入時の諸費用についても知っておくと良いですよ。

住宅ローンは、どれくらい借りられるの?

みんな、どのくらい借りているの?

年収から大体の借入額を予測してみましょう!

金融機関などが住宅ローン審査の目安にしているものに「返済負担率」があります。

これは年収における返済額の割合のこと。

住宅ローン返済額が年収の4割、5割を超えるような高い数字の場合、ローン審査は厳しくなりますし、審査に通ったとしても厳しい住宅ローン返済になりがちです。

金融機関によって審査条件は変わってきますが、返済負担率は、年収の20~30%以内とするところが一般的です。

たとえば、返済負担率を25%とした場合、年収ごとの借入額の目安は、次のようになります。

| 年収 | 借入額の目安 |

|---|---|

| 300万円 | 約2,040万円 |

| 400万円 | 約2,720万円 |

| 500万円 | 約3,400万円 |

| 600万円 | 約4,080万円 |

| 700万円 | 約4,760万円 |

※金利は、仮設定です。上記は、返済期間35年・金利は1.5%固定・毎月払いとして算定。

世帯人数(世帯年収)などで条件は異なり、金融機関ごとに金利プランも様々なので、この数字はあくまで目安です。

各金融機関や住宅ローンの情報サイトなどで、詳細に条件を指定できるシミュレーションツールを提供しているので、ご自身の条件でご検討ください。

返済計画を立てる際、判断基準となるのは返済負担率ですが、各金融機関などで計算する際の年収とは総支給額を意味します。

年収(総支給額)から、様々な税金や保険料が引かれ、残った金額が実際に使えるお金=手取り年収となります。

年収(総支給額)から引かれる税金や保険料は、年収1,000万円以下の場合、大雑把に計算して約20~30%が一般的といわれています。中間値の25%位で考えると、年収600万円の手取り年収は450万円位の計算になります。

では、年収(総支給額)と手取り年収では、返済負担率がどれくらい変わってくるか?

おおまかに算出してみました。

| 年間返済額 | 年収(600万円)での返済負担率 | 手取り年収(約450万円)での返済負担率 |

|---|---|---|

| 120万円 | 約20% | 約26.7% |

| 150万円 | 約25% | 約33.3% |

| 180万円 | 約30% | 約40% |

| 210万円 | 約35% | 約46.7% |

| 240万円 | 約40% | 約53.3% |

年収(総支給額)約600万円の人が、年間約180万円(月額約15万円)を返済する場合、返済負担率は約30%です。

しかし、手取り年収 約450万円で計算すると、返済負担率は40%となります。

住宅ローンの借入額を検討する際は、実際に生活の中で使うお金(手取り年収)を基準にしてみることも、家計に優しい返済計画を立てる参考になります。

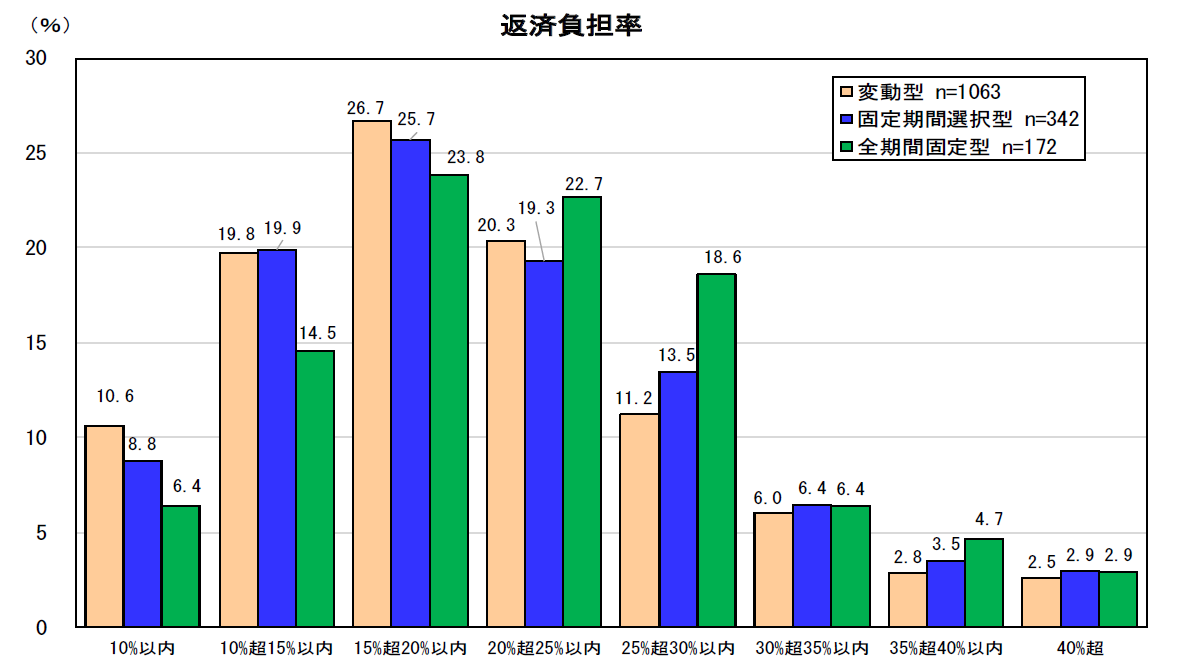

独立行政法人 住宅金融支援機構が、2021年4月から9月までの住宅ローン利用者1,577件を対象に実施したインターネット調査では、以下のような結果が出ています。

返済プランは変動型、固定期間選択型、全期間固定型とありますが、全てにおいて返済負担率は15~20%が最も多く、続いて20~25%となっています。

よく、賃貸住宅では「家賃のセーフティラインは月収の3分の1」と言われますが、住宅ローンに関しても、この目安は当てはまりそうです。

あまり知られていないのですが、土地の購入時、消費税は発生しません。

※ご契約後、登記関係、ローン関係、その他 諸費用が発生します。

諸費用は、新築の場合3~5%、中古の場合7~9%位が目安です。

実際の費用は、購入相談をする不動産仲介会社に確認をしてください。

借りられる金額が分かると、購入を検討する物件もイメージしやすいね。

住まいの購入は、物件の購入価格以外に、取得に関わる"諸費用"も考慮してくださいね。

住宅購入の諸費用?どんなことに、いくらかかるのかしら?

住宅購入には建物や土地の購入費以外に、手続きに必要な費用が発生します。

注文物件を購入する場合は、物件購入額の3~7%、中古物件を購入する場合は、物件購入額の6~10%と言われています。

約4,000万円の新築物件を購入するなら、約120~280万円ぐらいの諸費用がかかる計算です。

中古物件の諸費用が多いのは、リフォーム費用や、不動産仲介会社に支払う仲介手数料がかかる場合が多いことなどが要因としてあげられます。

住宅を取得するときにかかる諸費用は、主に以下があります。

土地や建物の売買契約書や住宅ローン契約書などの作成時にかかる費用です。

記載された契約金額が1,000~5,000万円以下の場合、2万円の印紙代がかかります。

たとえば固定金利と変動金利を組み合わせた「ミックスローン」、親子で契約する「ペアローン」など契約書が2通作成される場合は、印紙代も2倍になります。

不動産会社などに購入を斡旋してもらう手数料です。

売買価格400万円以上の場合「(売買価格×3%+6万円)+消費税」が上限金額です。

例えば、売買価格が3,000万円の場合、仲介手数料の上限は105.6万円。

不動産会社によって金額にばらつきがあります。(仲介手数料は、上限金額のみ定められています。)

住宅や土地の所有、また抵当権の設定の登記にかかる費用や、司法書士に依頼した場合の手数料です。

合わせて10~15万円くらいが一般的です。

火災保険は住宅ローンを利用する場合、必要な要件のひとつです。

火災保険の保険料は、建物の構造によって大きく左右されます。約15~40万円が相場とされています。

地震保険は建物の構造や地域によって金額が変わってきますが、1,000万円あたり1~3万円が一般的な目安です。

団体信用生命保険は、死亡時や高度障害時にローンの残債を返済してくれる保険です。

この保険に保障内容を追加することができます。

三大疾病(がん・脳卒中・急性心筋梗塞)、七大疾病(または八大疾病)に対応した保険などもありますが、金利に上乗せか別途料金が発生します。

これらは、生命保険なので加入の条件(年齢、病歴など)がありますので、保障の内容や保険料をしっかり把握しておきましょう。

住宅ローンでは、団体信用生命保険への加入が必須の金融機関がほとんどで、借入金の審査に加えて、団体信用生命保険への加入についても、審査条件とされている場合があります。保険料は金融期間負担であることが多いです。

必ず、金融機関で確認してください。

ローン保証料とは、債務を保証してくれる「保証会社」に支払うものです。(「保証会社」は、住宅ローン契約者が返済不能に陥ったとき債務を保証する会社です。)

多くの住宅ローンでは借り入れ条件として、指定の保証会社の保証を受けられることが求められています。保証会社は万一のときには住宅ローンの契約者に代わって責任をとらなければならないため、保証料は決して安くありません。

当初に一括して支払う方法(外枠方式)と、毎回の金利に上乗せして支払う方法(内枠方式)があります。

住宅ローンの種類・返済方法・諸条件により金額は異なりますが、一括方式(外枠方式)では、借入金額 約1,000万円で約20万程度ですので、約3,000万円だと約60万円となります。

一方、金利に上乗せして支払う方法(内枠方式)は、金利に上乗せ(0.2%程度が一般的)となり毎月の返済額が増えることになります。

金融機関や、住宅ローン返済方法等により保証料の金額・支払方法が異なりますが、一括前払いを選ぶ人の割合が多いようです。ただし当初の自己資金が必要なので、一括か金利上乗せかは、試算してご検討ください。

一括方式(外枠方式)では、繰り上げ返済や一括返済をした場合は、保証料は一部返還されますが、単純な日割り計算ではありません。

早期に一括返済や住宅ローンの借り換えの可能性がある場合は、どちらが良いかを試算されると良いと思います。

住宅ローン実行時に「金融機関」に支払う手数料です。

融資金額にかかわらず一律の金額を支払う「定額型」と融資金額に一定の利率をかけた「定率型」があります。

「定額型」は、一般的には数万円程度ですが、ネット銀行などでは「定率型」が主流で、例えば、約3,000万円の場合、2.2%で約66万円(税込)と高額になるので、事前に確認しておきたい項目です。

ネット銀行ではローン保証料がかからないかわりに、融資事務手数料が高額になる傾向があることに対して、メガバンクや地方銀行では保証料が高額になる傾向があるようです。

手数料は、繰り上げ返済によって契約時に支払った手数料が返還されることはありません。借入額が多い状態での返済、借り換えを予定されている場合はご注意ください。

建物や土地を取得した際にかかる税金で、購入や新築の翌年に1度だけ支払います。

現在、軽減措置により、建物は固定資産税評価額の3%、土地は固定資産税評価額の3%の1/2です(本則4%)。

さらに一定の住宅取得の場合、建物にも土地にも控除があり、実質ゼロになることがあります。

建物や土地を所有している限り支払う税金で、毎年の支払いになります。

諸費用は、住宅ローンに組みこまれているものも多いですが、自己資金が足りない人向けに諸費用分を借入できる「諸費用ローン」もあります。

諸費用ローンは住宅ローンに比べて金利が高いことと、住宅ローンと同じく手数料や保証料がかかります。

住宅ローンと諸費用までは理解できたけど、減税とは、どんな関係があるの?

住宅ローン控除(住宅ローン減税)とは、住宅ローン等の年末残高の合計額を基として計算した金額を、各年分の所得税額から控除するものです。

2022年度税制改正により住宅ローン減税の期間が、4年間延長されましたが、しかし単なる期間延長ではなく制度・条件が変更されたものがありますのでご注意ください。

・控除額は、一律、0.7%。

・控除期間は、新築が13年(※1)、既存住宅が10年。

(※1)長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅に該当しない場合で、2024年以降の入居の場合10年

住宅ローンの年末残高の限度額(借入限度額)は、

新築住宅は「省エネ基準適合住宅」で最大3,000万円(※2)のO.7%=21万円。それが13年に渡ることで、最大273万円の控除が受けられます。

環境性能等に応じた借入限度額の上乗せがあり、住宅の中でも性能が高いと認められた「長期優良住宅・低炭素住宅」の場合は、最大4,500万円(※2)のO.7%=35万円。13年で、最大409.5万円の控除となります。

中古住宅は、2024年以降の入居の場合(「長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅」以外の住宅で)毎年の控除額が最大14万円で10年間、控除額の上限は140万円です。さらに諸条件がありますので、不動産仲介会社にご確認ください。

「借入限度額」は、子育て世帯・若者夫婦世帯が令和6年(2024年)に入居する場合、

令和4・5年入居の場合の水準(認定住宅:5,000 万円、ZEH水準省エネ住宅:4,500 万円、省エネ基準適合住宅:4,000 万円)が維持されます。

(子育て世帯・若者夫婦世帯とは「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯)

住宅ローン控除については、こちらで詳しくご案内しています。

住まいの補助金・減税・優遇制度は、年度により制度内容の変更があります。ご不明な場合は、依頼する工務店やハウスメーカー、不動産会社にお問い合わせください。

最近は、各種サービスも「ネット受付で完了」となる場合が多いので、事前に、セミナーやオンライン相談会などを上手に活用して情報収集されることをおすすめします。

住まい購入のお金について、だいぶわかってきたけど、むずかしいね。損をしないように、確認しながら、検討します。

住宅ローンは、「いくら借りられるか。」よりも、「毎月いくら返せるか。」を、ライフプランにあわせて、ご検討ください。

住宅ローン控除は、金利・返済期間とあわせて、諸費用にもご注目くださいね。

自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

※カテゴリー:同じカテゴリーの一覧にリンクします。

パナソニック共済会 ヘルプデスク

お客様対応の正確さとサービス運営、管理、品質向上のため、お客さまとの通話を録音させていただきます。

本人確認のため、(1)グローバルID(PINナンバー)/社員番号(2)氏名(3)生年月日 を伺います。

- ご記入いただいた内容をもとに、共済会担当者から翌営業日以降に折り返しご連絡させていただきます。

- リフォーム相談の場合は、パナソニックリフォーム株式会社(地域によっては、パナソニックホームズのグループ会社)から、不動産賃貸(借りる)相談の場合は、パナソニックホームズ不動産株式会社もしくは、その提携会社の営業担当から、折り返しご連絡させていただく場合があります。