自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

マイホームの購入は人生のビッグイベント。

憧れのマイホームではじまる新しい生活に胸が躍る一方、高額の買い物には今まで知らなかった「お金」がついて回ります。

今回はよく耳にする「住宅ローン控除」について解説します。

簡単にいうと、個人が住宅ローンを利用してマイホームを購入したり、リフォームをしたりすると、年末のローン残金に一律0.7%をかけた金額分※、設定された上限金額まで税金が安くなる制度です。

利用するためには、初年度に確定申告が必要ですが、給与と同じように、期間中、毎年、控除額が振り込まれますので「お得」を実感できます。

1972年に「住宅取得控除」としてはじまり、何度も改正を重ねて現在も続いています。人生でもっとも高額といわれる住宅購入を、少しでも安くするために、とても大切な制度です。住宅ローンを組む予定があれば、ぜひ一度調べておきましょう。

※住宅ローン控除は、2022年度の税制改正により控除率が1%から一律0.7%、

環境性能等に応じた借入限度額の上乗せによる上限金額、条件等も一部変更になりました。

以下は、2022年3月発信のコラムを、国土交通省 報道発表 [2025年(令和6年)12月22日]後の内容にあわせて修正しています。

住宅ローン減税は継続されていますが、制度・条件などの変更もあります。

(主な制度変更点)

・子育て世帯・若者夫婦世帯に対する借入限度額の上乗せ措置を、2025年(令和7年)まで延長。

・2024年1月以降に建築確認を受けた新築住宅について、住宅ローン減税を受けるには、省工ネ基準に適合する必要がある。

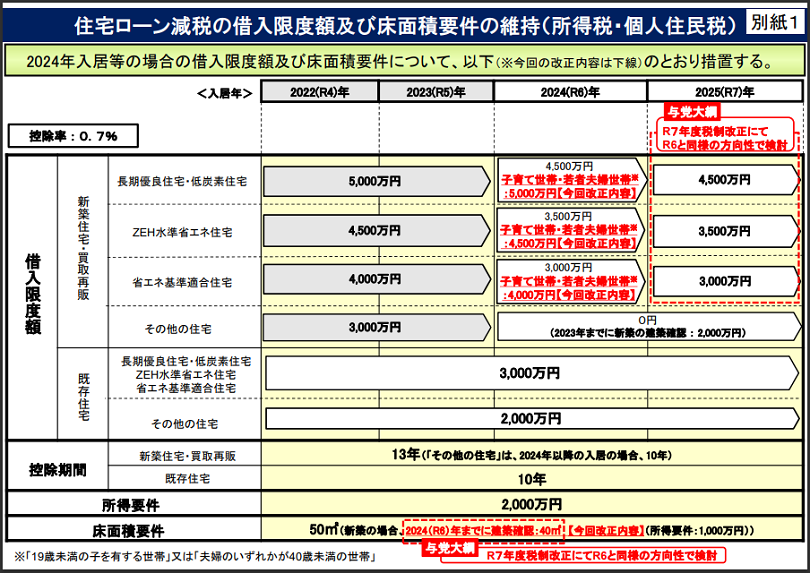

・2025年12月31日までに建築確認をうけた新築住宅は、床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下)を、2025年まで延長。

条件も少し複雑になり、省エネ基準適合住宅でない新築住宅は、原則、住宅ローン控除が受けられないので注意が必要です。

(1)年齢19歳未満の扶養親族を有する者

(2)年齢40歳未満であって配偶者を有する者

又は年齢40歳以上であって年齢40歳未満の配偶者を有する者。

(1)または(2)に該当するか否かについては、入居年の12月31日時点の現況により判定することとされています。

Attention!

省エネ基準を満たさない新築住宅は住宅ローン減税の対象外となりました。

ご検討中の方は、ご注意ください。

すべての住宅ローンが適用となるわけではありません。条件を全て満たすことで、控除の対象となります。

新築住宅、中古住宅、それぞれ条件が違いますし、入居する時期により控除金額が異なる場合がありますので、ご注意ください。

新築は、環境性能等に応じた借入限度額の上乗せがあります。

住宅の種類、入居年度によって限度額違います。

省エネ基準適合住宅でない新築住宅は、2024年入居からは、住宅ローン控除が受けられません。

| 住宅 | 2022年・2023年に入居 | 2024年・2025年に入居 |

|---|---|---|

| 長期優良住宅・低炭素住宅 (認定住宅)の場合 | 5,000万円 | 4,500万円 (※)子育て世帯・若者夫婦世帯:5,000万円 |

| ZEH水準省エネ住宅の場合 | 4,500万円 | 3,500万円 (※)子育て世帯・若者夫婦世帯:4,500万円 |

| 省エネ基準適合住宅の場合 | 4,000万円 | 3,000万円 (※)子育て世帯・若者夫婦世帯:4,000万円 |

| 上記以外、その他の住宅 | 3,000万円 | 0円 (2023年までに新築の建築確認がされている場合は2,000万円) |

省エネ性能が高い住宅のほうが、控除限度額が高いんだね。

新築住宅を購入する予定があれば、まずは「2025年までに入居」を意識して住まい検討をした方が良いね。

「長期優良住宅」等の申請は、建築を依頼されたハウスメーカーや工務店が行うのが一般的です。プラン検討の際に、どの住宅に分類され、住宅ローン控除の上限額がいくらになるかを、必ずご確認ください。

●長期優良住宅とは

長期にわたり住み続けられるための措置が講じられた優良な住宅(=長期優良住宅)で、国土交通省が認定基準を定めています。所管行政庁に申請することで認定されます。

●低炭素住宅とは

二酸化炭素の排出を抑えるための対策が取られた、環境にやさしい住宅のことです。所管行政庁に申請することで認定されます。

●ZEH水準省エネ住宅とは

断熱性能等が高く、高効率な設備システムの導入により、大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅です。

ZEH基準、つまり日本住宅性能表示基準の断熱等級5かつ一次エネ等級6の性能を有する住宅です。

●省エネ基準適合住宅とは

日本住宅性能表示基準の断熱等級4以上かつ一次エネ等級4以上の性能を有する住宅です。

土地の購入から2年以内に、住宅ローンで借入して、その土地の上に新築物件を建てる目的で購入した場合、一定の条件を満たしていれば先に土地を購入していても控除の対象となります。(購入検討時に、不動産仲介会社にご相談ください)

住宅ローン控除の期間でも、先に住宅部分の住宅ローンを完済してしまった場合は、対象外となりますのでご注意ください。

中古住宅は「一定の耐震基準を満たしていること」が条件となります。

・ローン控除率: 年末のローン残高の0.7%

・控除する期間: 10年

・入居する期限: 2025年12月31日まで

・所得金額制限: 2,000万円

・住宅ローン: 金融機関から借り入れで、返済期間が10年以上

・住宅の床面積: 50平方メートル以上

・居住の前後2年間で居住用財産の譲渡による長期譲渡所得の課税特例の適用を受けていない

・中古住宅の築年数要件(耐火住宅 25 年以内、非耐火住宅 20 年以内)は、

「昭和 57年(1982年)以降に建築された住宅」(新耐震基準適合住宅)に緩和されました。

1981年以前に建築された物件で利用する場合は、次に挙げるいずれかの書類を用意し、耐震性を証明する必要があります。

>耐震基準適合証明書

>既存住宅性能評価書(耐震等級1以上)

>既存住宅売買瑕疵保険付き証明書(既存住宅瑕疵保険に加入する)

・省エネ基準に適合していることを証する証明書として以下のいずれかの提出が必要です。

>建設住宅性能評価書

>住宅省エネルギー性能証明書

| 住宅 | 2022年・2023年・2024年・2025年に入居 |

|---|---|

| 長期優良住宅・低炭素住宅(認定住宅)・ ZEH水準省エネ住宅・省エネ基準適合住宅の場合 | 3,000万円 |

| 上記以外の住宅の場合 | 2,000万円 |

Attention!

住みかえ(売却・購入)の場合、売却によって利益が出た時は、譲渡益に対する税金負担と、住宅ローン控除を利用した場合の税額控除を比較検討して、どちらを利用するか選択する必要があります。(併用ができません。)

・ローン控除率: 年末のローン残高の0.7%

・控除する期間: 10年

・入居する期限: 2025年12月31日まで

・所得金額制限: 2,000万円

・住宅ローン: 金融機関から借り入れで、返済期間が10年以上

・リフォーム工事金額: 補助金等の額を控除した後の金額が100万円以上

※対象となるリフォーム工事については、依頼するリフォーム業者にご確認ください。

※バリアフリーや耐震改修や省エネ改修といった一定の要件をクリアした工事を行うと減税を受けることができる制度があります。リフォーム減税と住宅ローン控除との併用は、認められない場合が多いですが、併用できる場合もありますので、依頼するリフォーム業者にご確認ください。

控除の金額を計算するには、年末時点でのローン残高と所得税と住民税の金額が必要となります。

12月31日時点でのローン残高に、0.7%をかけた金額が控除されます。年末が近づくと銀行から「年末残高等証明書」が届くため、それを参考に計算します。

ローン残高の上限を3,000万円※1とした場合、最大で21万円の控除が限度となります。

※1 新築・省エネ基準適合住宅の場合

少ない方が控除可能額になる

残高×0.7%

35万円※2

最大控除額

21万円

※2 仮にローン残高5千万円の場合

残高に0.7%をかけた金額がそのまま戻るわけではありません。

次に「所得税」と「住民税」をチェックします。

控除可能額からまず所得税を引き、所得税だけで控除しきれない場合は来年度の住民税から減税されます。

住民税からの減額は(居住年度・2022年度以降は)住宅ローン控除の控除可能額のうち所得税から控除しきれなかった額もしくは、所得税の課税所得金額の5%(上限9万7,500円)となります。

例えば年収が600万円としましょう。所得税を仮に20万円、住民税を仮に35万円で計算します。

まず、所得税から控除します。

21万円(控除額)-20万円(所得税)=1万円

1万円が控除額で残ります。

続いて住民税分を引きますが、住民税の限度額は97,500円までと決まっているため、

このケースでは控除額は21万円が実際に戻ってくる金額となります。

簡単にいうと(※1の場合)、

の3つの中でもっとも金額の低いものが、住宅ローン控除の還付額となります。

ペアローンの場合、それぞれが住宅ローン控除を受けることができます。

それぞれのローン残高に対して控除を受けるため、

控除額が単独でローンを組むよりも大きくなる可能性があります。

これらの控除は自分で申請しないと受けることはできません。

初年度は必ず確定申告を忘れずに行いましょう。(2年目以降は年末調整にて住宅ローン控除の申請が可能です。)

確定申告とは1月1日〜12月31日に発生した所得を計算し、それに対する税金を申告する制度です。会社員であれば、年末調整として会社が代わりに計算・精算してくれているので個人で行う義務はありません。しかし、その金額から住宅ローン控除や医療費控除のような減税が発生する場合は、自ら申告する必要があります。

住宅ローン控除の申請方法などは、住宅ローンの契約を検討している金融機関へ、お問い合わせください。

年末が近づくと、相談セミナーや相談会などがよく開催されています。

確定申告したことがないので不安だよ。

ぼくにできるのかな。

大丈夫です。

申請手続き、必要な書類については、国税庁ホームページに情報掲載があるので、確認し、余裕をもって準備しましょう。

会社員であれば転勤になることもあるでしょう。住宅ローン控除は原則として「自分が生活する住まいであるマイホーム」に対する減税です。

そのため、転勤でその家に住み続けることができなくなれば、控除の対象外となります。しかし、単身赴任で家族が住み続けるのであれば、継続して控除の対象となります。

マイホームを購入後、新たな物件を住宅ローンで購入した場合、条件を満たしていれば新たに住宅ローン控除を受けることができます。しかし、以前住んでいた物件を売却して譲渡所得(利益)が出た場合は注意が必要です。入居した年の前々年〜入居後3年目までに譲渡所得があり、その利益に対する減税の特例を受けていると住宅ローン控除を受けることはできません。ご注意ください。

住宅ローン控除を上手に使えば、人生最大の買い物ともいえる、マイホームの支払いの負担を減らすことができます。また、住宅ローン控除は国の経済対策の柱でもあるため、そのときの景気や情勢で改正されることがあります。マイホームを購入するときは、ぜひ最新の情報をチェックしながら検討するようにしましょう。

自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

※カテゴリー:同じカテゴリーの一覧にリンクします。

パナソニック共済会 ヘルプデスク

お客様対応の正確さとサービス運営、管理、品質向上のため、お客さまとの通話を録音させていただきます。

本人確認のため、(1)グローバルID(PINナンバー)/社員番号(2)氏名(3)生年月日 を伺います。

- ご記入いただいた内容をもとに、共済会担当者から翌営業日以降に折り返しご連絡させていただきます。

- リフォーム相談の場合は、パナソニックリフォーム株式会社(地域によっては、パナソニックホームズのグループ会社)から、不動産賃貸(借りる)相談の場合は、パナソニックホームズ不動産株式会社もしくは、その提携会社の営業担当から、折り返しご連絡させていただく場合があります。