自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

家族の将来を考えて、相続についても調べ始めたけど、相続税の計算や不動産の評価方法など、むずかしいね。皆、どうしているのかな?

民法が改正され、来年(令和5年)からは遺産分割に関する新たなルールも導入されます。不動産相続の基本ルールについておさらいしておきましょう!

*目次*

1. 相続税の計算方法は"4ステップ"

2. 相続人の"範囲と順位"をおさらい

3. 親御さんが認知症...相続はどうなる?

4. まとめ

相続税の算出には「基礎控除」や「法定相続分」などのルールがあり、煩雑なイメージをもつ方も多いのでは?ここでは大きく4つのステップに分け、順を追って計算方法をご紹介していきます!

土地や建物、預貯金、有価証券など相続する財産がある場合、まずはすべての財産の合計額を算出し、そこから「基礎控除」を差し引きます。

夫婦、子ども2人(長女・長男)の4人家族で夫が亡くなった場合

3,000万円 + 600万円 × 3人 = 基礎控除額4,800万円

基礎控除分は非課税なので、この例の場合、4,800万円を超えた金額について、財産を取得した人は相続税の申告をする必要があります。

「法定相続人」については2.相続人の"範囲と順位"をおさらいをご参照ください。

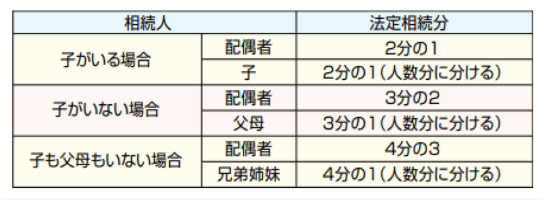

基礎控除を差し引き、課税が必要な遺産の額(課税遺産総額)がわかったら、「法定相続分」で相続する人それぞれに金額を割りふっていきます。

法定相続分とは、財産の分け方のめやすで、国が定めている割合のこと。たとえば、配偶者とお子さん2人で相続する場合、配偶者の法定相続分は総額の2分の1、残りをお子さん2人でさらに2分の1ずつ分けることになります。

課税価格の総額1億円を、妻と子ども2人(長女・長男)で相続した場合

① 基礎控除額を引き課税遺産総額を算出

1億円 - 4,800万円(基礎控除額) = 5,200万円(課税遺産総額)

② 5,200万円を法定相続分で振り分ける

妻(2分の1)= 2,600万円、長女(4分の1)= 1,300万円、長男(4分の1)= 1,300万円

なんだか面倒くさいなあ。実際に相続した金額で相続税額を決めればいいのに...。

財産の分け方のめやすを決めておかないと、遺産がどう分配されたかで相続税の総額が変わってきてしまいます。公平に相続税を負担するためのシステムなんです。

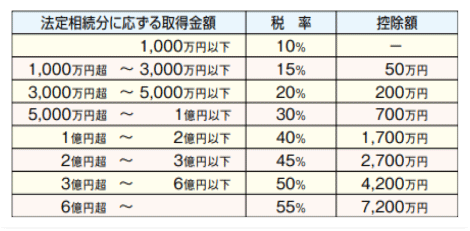

【ステップ2】で相続人それぞれの法定相続分(仮の相続額)がわかったら、その金額に税率をかけて相続税の合計を算出します。国が定めた相続税の税率は以下のとおりです。

税率の横の「控除額」は、相続税の計算をラクに行なうための項目です。「相続額×税率で出た金額から自動的に差し引く金額」とシンプルにおぼえておきましょう!

【相続税の速算表】をもとに、妻=2,600万円、長女=1,300万円、長男=1,300万円の遺産額に税率をかけ、控除額を引く。

〈妻〉2,600万円×15%-50万円=340万円

〈長女〉1,300円×15%-50万円=145万円

〈長男〉1,300円×15%-50万円=145万円

家族全体の相続税の総額

630万円(340万円+145万円+145万円)

【ステップ3】で家族全体の相続税の総額がわかったら、実際に相続した金額に即してその総額を振り分けていきます。

課税価格の総額1億円で、妻が8,000万円(総額の80%)、子ども2人(長女・長男)が1,000万円ずつ(総額の10%ずつ)相続した場合(相続税の総額は630万円)。

〈妻〉630万円×80%=相続税額は504万円

〈長女〉630万円×10%=相続税額は63万円

〈長男〉630円×10%=相続税額は63万円

ひとつずつ段階を踏んでいくとわかりやすいね!そういえば、配偶者は税額が優遇されると聞いたんだけど...。

はい!相続税にはいくつかの特例がありますので、代表的なものをご紹介しますね。特例の適用には申告書の提出が必須ですので、お忘れなく!

亡くなられた人(被相続人)の配偶者の課税価格が1憶6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

課税価格の総額1億円で、妻が8,000万円、子ども2人が1,000万円ずつ相続し、相続税の総額630万円の場合。妻の相続税額は504万円ですが、課税価格が1憶6,000万円以下のため「配偶者の税額軽減」特例が適用され、税額は0円になります。

〈妻〉630万円×80%=相続税額は504万円 ⇒ 0円

〈長女〉630万円×10%=相続税額は63万円

〈長男〉630円×10%=相続税額は63万円

※ここでは「配偶者の税額軽減」のみ適用があったとして計算しています。

被相続人、または被相続人と生計を一にしていた親族の事業用、居住用にしていた宅地などがある場合、その宅地の評価額を最大で80%減額できる特例です。適用できれば大きなメリットになりますが、特例の適用には一定の要件を満たす必要があります。

不動産相続のしくみがわかってきたぞ。ところで、そもそも相続できるのは子どもまでだったかな?孫は?きょうだいは?

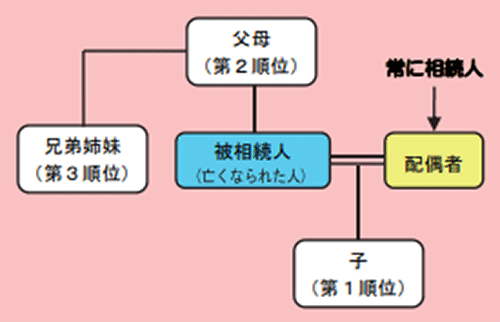

相続人の範囲と、相続できる優先順位は民法で定められています。おさらいしておきましょう!

被相続人(亡くなられた人)の配偶者は、つねに相続人となります。それ以外の人は、以下の順序で配偶者とともに相続人となります。

〈第1順位〉被相続人の子ども。すでに亡くなっているときなどは、孫(直系卑属)が相続人となります。

〈第2順位〉被相続人に子どもや孫がいないときは、その方の父母。父母が亡くなっているときなどは、祖父母(直系尊属)が相続人となります。

〈第3順位〉被相続人に子どもや孫、父母、祖父母がいないときは、兄弟姉妹。亡くなっているときなどは、おい、めい(兄弟姉妹の子ども)が相続人となります。

故人が遺言書を残している場合、遺産分割協議などを行わず、遺言に沿って遺産を分配しますが、その際、注意しておきたいのが「遺留分」です。

残された家族の生活保障などを目的に、民法では遺産を相続できる最低限の割合を定めています。遺留分を有しているのは配偶者、子ども、被相続人の父母、祖父母(直系尊属)で、その割合は誰が相続人になるかによって異なります。

◎配偶者のみ相続する場合=遺留分は2分の1

◎子どものみが相続する場合=遺留分は2分の1

◎配偶者と子どもが相続する場合=遺留分は配偶者が4分の1、子どもが4分の1

◎父母または祖父母(直系尊属)のみが相続する場合=遺留分は3分の1

◎兄弟姉妹のみが相続する場合=遺留分はなし

超高齢社会が到来し、2025年にはじつに5人に1人が認知症になるという推計も。親御さんが認知症になった場合、不動産の相続はどうなる?早めに知って備えておきたいところです。

認知症と診断されると、そのあとに行なわれた遺言書の作成や生前贈与、また相続の対象になっていたとしても子どもだけの判断で不動産の賃貸や売却ができなくなります。遺言書作成や生前贈与などの相続対策は早めに行なっておくことが大切です。

認知症などによって判断能力が低下した家族をサポートし、相続をスムーズに進めるための制度に「成年後見制度」と「家族信託」などがあります。それぞれのしくみとメリット・デメリットを把握し、早めのプランを立てておくことをお勧めします。

成年後見制度は、認知症や知的障害、精神障害などの理由で、ひとりで決めることが心配な方を法的に保護し、支援する制度です。不動産や預貯金などの財産管理、遺産分割協議などの相続手続きを行なってもらえるため、財産の散逸や不当な遺産分割などを防ぐことができます。

その一方、本人の財産はあくまで保護することが目的ですので、資産運用や相続税対策としての不動産購入、賃貸経営、生前贈与といったことがむずかしくなります。また、制度を活用するには家庭裁判所への申し立て費用や後見人への報酬がかかることも、デメリットのひとつといえるでしょう。

家族信託は「信託法」をもとに、「財産を管理運用性分できる権利」を家族に託すことができる契約のしくみです。これなら、親御さんが認知症になったとしても、信託された財産をお子さんなど権利を有した家族が管理運用処分できます。また、この契約で承継者を決めておけば、相続が発生したときにも遺産分割協議が不要になります。

家族の認知症対策として有効な家族信託ですが、信託された家族とそれ以外の家族で不公平感を生みやすい、遺留分(前項「遺留分」にリンク)を有する相続人がいた場合、遺留分相当の金額を請求される場合もある、専門家に頼んだ場合に費用がかかるといったデメリットもあります。

家や土地は家族で受け継いでいく大切な財産。日頃からみんなで話し合っておくことが大事だね。

提携の不動産会社で相続を見据えた売却や賃貸のご相談を受けることもできます。何かあればぜひ共済会へもご相談ください!

自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

※カテゴリー:同じカテゴリーの一覧にリンクします。

パナソニック共済会 ヘルプデスク

お客様対応の正確さとサービス運営、管理、品質向上のため、お客さまとの通話を録音させていただきます。

本人確認のため、(1)グローバルID(PINナンバー)/社員番号(2)氏名(3)生年月日 を伺います。

- ご記入いただいた内容をもとに、共済会担当者から翌営業日以降に折り返しご連絡させていただきます。

- リフォーム相談の場合は、パナソニックリフォーム株式会社(地域によっては、パナソニックホームズのグループ会社)から、不動産賃貸(借りる)相談の場合は、パナソニックホームズ不動産株式会社もしくは、その提携会社の営業担当から、折り返しご連絡させていただく場合があります。