自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

そろそろ我が家もマイホームを...でも、頭金や住宅ローンの相場って?そもそも購入と賃貸、どっちがお得?悩む~!

住宅の購入は人生でもっとも大きな買い物のひとつだけに、悩みますよね。

そこで、今回はパナソニックグループ従業員のリアルな持家事情を探ると共に購入の際に使えるお得な制度などもご紹介します!

*目次*

1. 体験談 ~家を購入したパナソニックグループ従業員の声~

2. 持家のメリットは?

3. 住宅購入"前"に活用したい会社制度

4. 住宅購入"時"に使えるお得な制度 ~住宅ローン控除、こどもみらい住宅支援事業、住まい特典~

5. 住宅購入"後"の不安に備える

6. まとめ

パナソニックグループ従業員のみなさんが持家を購入した年齢や購入の理由、メリット・デメリットのほか、今だから分かる「こうすればよかった...」など、リアルな声をお届けします!

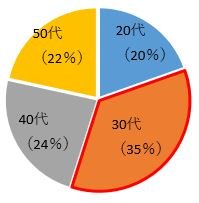

◇はじめて家を購入した年齢

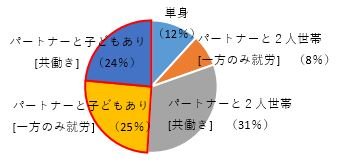

◇はじめて家を購入した際の家族構成

◇はじめて家を購入した理由

上記以外では、「社宅の年限が迫っていた」「子どもを転校させないため」「賃貸住宅に不満、子どもの足音などで不安があった」と言った回答がありました。

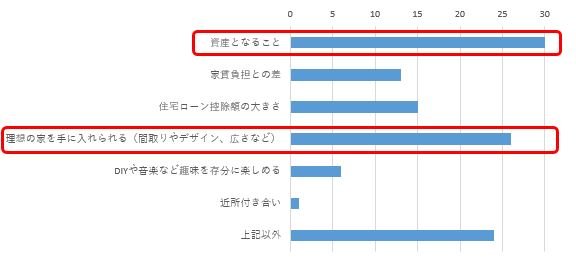

◇家を購入して感じたメリット

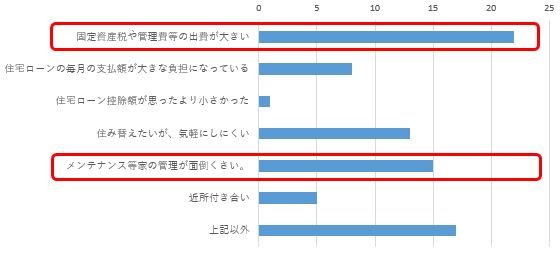

◇家を購入して感じたデメリット

上記以外の回答では、メリットとして「断熱性が良い(光熱費削減)、騒音を気にしなくてよい」と言った回答が目立ちました。その他、「幸せ感」「満足感」という精神面に関する回答もありました。

一方、デメリットとしては、「転勤時の不安・出費」「地震等で被災しないか」と言った回答がありました。

◇はじめての家は新築?中古?

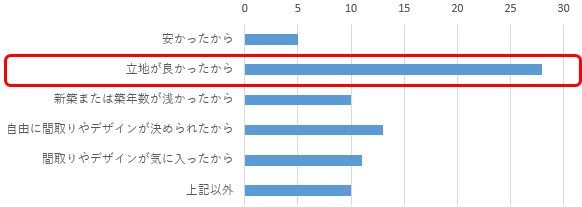

◇新築物件を買った理由は?

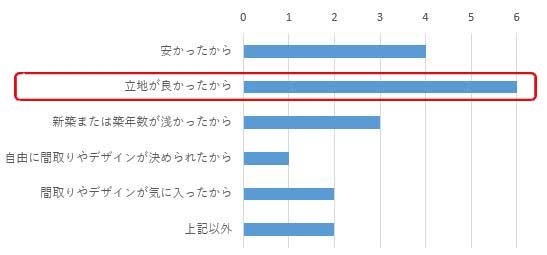

◇中古物件を買った理由は?

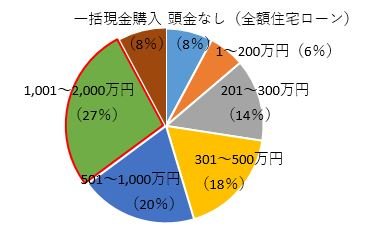

◇頭金の額

人生で一番高い買い物に向けて、貯蓄等をしっかり行っていることが分かります。ただ、昨今の住宅ローン低金利の時代、借入額も場合によって全額借入等も可能な時代ですので、「いくら貯蓄する」というよりも、「良い物件に出会えた」タイミングがおすすめです。

◇家を購入した際にもっとこうしておけばよかったと思うこと

~立地~

なるほど~。「頭金の額」や「もっとこうしておけばよかった」という声はリアルで特に参考になるね!

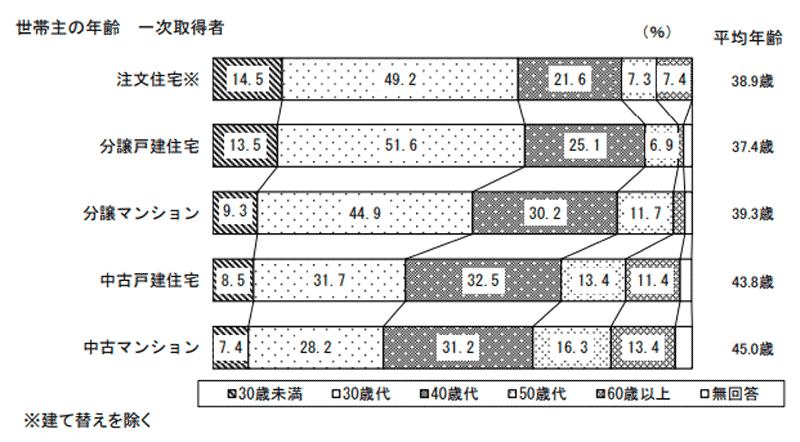

国土交通省の調査では、注文住宅、分譲戸建住宅、分譲マンションなど購入した住まいの種類ごとの平均年齢、また購入資金やその自己資金比率の平均なども出ています。

いろいろ比較してみると、購入計画の参考になりそうですね!

「持家vs賃貸、どちらがお得かは永遠のテーマ」とも言われています。

そこで、賃貸の場合にかかる生涯の住居費などとも比較しながら、改めて持家のメリットを確認しておきましょう。

特に賃貸と比較した際に、持家の最大のメリットと言われるのが「購入した住宅が資産になる」ことです。アンケートでもメリットとして感じられる方が一番多かったですね。一戸建てなら基本的には「土地+建物」の購入になるので、土地の資産価値から「賃貸よりだんぜん持家派」という人は多いようです。また、"人生100年時代"の今、老後に住まいの不安を持ち越さないことも、持家の大きなメリットです。

持家を「資産価値」として考える場合は、購入する建物や、戸建ての場合は土地と建物が20年先、30年先にどれくらい資産としての価値が残るかにも目を向けておく必要があります。

たとえば、建物であれば新築か中古か、注文住宅か建売か、鉄骨か木造か。土地であれば、将来的な立地の利便性や人気、土地自体の形状、高低差、災害リスクなども、将来の資産価値を予測するポイントと言われています。

もちろん「将来の資産価値より、自分や家族の住み心地が大切!」でもOK。ご自身のライフプランに合わせた住まい選びや購入計画を立てましょう。

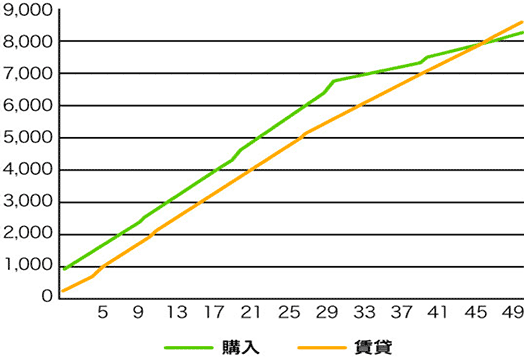

住宅にかかる費用を「住居費」と考えた場合、持家と賃貸でどのくらい違いが出てくるか。

金融関係の情報サイトでは以下のような前提でシミュレーションを行い、50年間の住居費の総額は所有(持家)で約8,300万円、賃貸で約8,600万円と試算しています。

〈所有した場合〉

〈賃貸の場合〉

うーん、人生100年時代だけに、老後の安心や資産として家族に残せることを考えると、やっぱり持家のほうが自分に合っているかな?

前提条件によりシミュレーションも変わってきますが、持家は購入する際にかかる金額が大きく、賃貸は生涯にわたり家賃負担があるため老後に備えた貯蓄が必要ということは言えそうです。ご自身のライフスタイルと照らし合わせてベストの住まい選びを!

住宅ローンを利用して住まいを購入する際には、一定の条件を満たすことで「住宅ローン控除」を受けることができます。税金面でのこうした優遇制度は賃貸にはない大きなメリットです。

住宅ローン控除については「4.住宅購入"時"に使えるお得な制度」で詳細をご紹介しています。

予算や家族の人数、ライフスタイルなどに合わせて、自分だけの"理想の住まい"を実現できるのも持家の大きなメリットです。

とくに注文住宅やフルリノベーションであれば、「リビングにリモートワーク専用スペースを」「将来を見据えて早めにバリアフリーリフォームしたい」など、間取りやデザイン、設備に関して妥協せず好きなものを選ぶことができ、途中でもリフォームが可能です。

持家のデメリットとして、次のようなものがあります。

・家族構成やライフスタイルなどが変化しても、気軽に住み替えられない

・固定資産税や、マンションの場合は修繕積立金、管理費などの出費がかかる

・経年劣化や自然災害のダメージの修復・メンテナンスを自分でする必要がある

持家のメリットとデメリットを比較して、持家か賃貸か、新築か中古か、戸建てかマンションか、など生涯にわたる住まいの計画を立てていきましょう。

「頭金ゼロでも家を買える時代」と言われていますが、実際に住まいを購入する際には、住宅そのものにかかる費用以外にも諸費用がかかります。会社制度などを賢く利用すれば、いざという時のための貯蓄にも回せます。

住宅ローンを組んで住宅を購入する際には、住宅そのものの費用のほかに以下のような「諸費用」がかかります。

| ✓ | 住宅ローン保証料 |

| ✓ | 売買契約書などの印紙税 |

| ✓ | 不動産仲介手数料 |

| ✓ | 登記費用 |

| ✓ | 火災保険料・地震保険料 |

| ✓ | 団体信用生命保険料 |

| ✓ | 保証料 |

| ✓ | 銀行事務取扱手数料 |

| ✓ | 不動産取得税 |

| ✓ | 固定資産税 |

| ✓ | 都市計画税 |

ローンを組む金融機関にもよりますが、住宅ローンに組み込める費用の種類を限定しているローン商品もあり、上記では「住宅ローン保証料」や「登記費用」が住宅ローンに組み込みにくい諸費用とされています。

最近は諸費用のみを貸し付ける「諸費用ローン」もありますが、住宅ローンより金利が高くなるのが一般的です。

住宅購入の際、契約時の手付金などは、住宅ローンの融資が下りる"前"に支払います。 手付金の相場は物件価格の5~10%。物件引渡し時に戻るお金とされていますが、一般的には残金決済の時にそのまま売買代金の一部に充当されます。 こうした初期のまとまった出費に備え、会社制度などを利用してしっかり貯蓄しておきましょう。

「財形貯蓄(勤労者財産形成貯蓄)」は、国と勤務先企業が社員の資産形成をサポートする制度です。勤務先企業が、あなたの給与や賞与から貯めたい額を天引きして、提携先の金融機関へ貯めていくしくみです。

資金を貯める目的別に「一般」「住宅」「年金」の3種類に分かれています。マイホーム購入やリフォーム費用など、住宅にかかわる資金づくりに特化したのが「財形住宅貯蓄制度=財形住宅」です。

※サービス対象外の会社の場合、リンクエラーとなります。

住宅資金づくりには、「積立型未来サポート保険」の利用もおすすめです。この保険は、定年退職後の医療保障や年金受取に使うお金を、在職中に積立しておくものです。

※サービス対象外の会社の場合、リンクエラーとなります。

それぞれの制度の特長をふまえて、複数の制度を組み合わせて利用する方法もオススメです!財形貯蓄、積立型未来サポート保険の両方とも、カフェテリアプランポイントを利用できます。カフェポイントも合わせて検討しましょう。

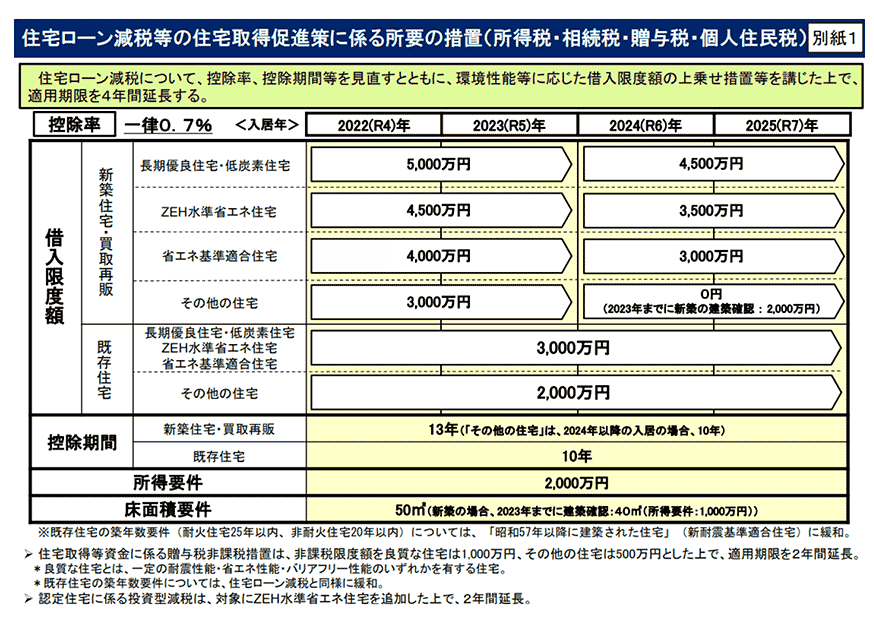

2022年から住宅ローン控除が改正されたそうだけど、なにが変わったのかしら。家計にはお得になった?それとも...。

控除率や上限額などさまざまな変更点がありますので、主なものをご紹介します!購入のタイミングやローン返済のヒントにしてくださいね。

住宅ローン控除(住宅ローン減税)とは、取得した住宅に住み始めてから一定期間、住宅ローンの一定割合が所得税と住民税から控除される制度です。所得税が給与からあらかじめ引かれている方は、納めすぎたぶんを還付してもらうことができます。

これまでの住宅ローン控除は2021年末で終了。制度改正が行われ、2025年まで延長されることになりました。

| 変更ポイント | 現行制度 ⇒ | 新制度 |

|---|---|---|

| 適用期限 | 2021年末 ⇒ | 2025年末 |

| 控除率 | 1.00% ⇒ | 0.70% |

| 新築の減税期間(原則) | 10年間 ⇒ | 13年間 |

| 中古の減税期間(原則) | 10年間 ⇒ | 10年間 |

| 所得上限 | 3,000万円 ⇒ | 2,000万円 |

〈適用期限〉これまでの2021年末から4年間延長され2025(令和7)年までに。

〈控除率〉控除率が住宅ローンの金利を上回る「逆ザヤ」状態を見直し、これまでの1.00%から0.70%に。たとえば年末の住宅ローン残高が3,000万円なら、これまでの30万円から最大21万円が戻ることになります。

〈減税期間〉新築の場合、住宅ローンが控除される期間は、「原則10年(特例で13年)」から「原則13年」に。

〈所得制限〉住宅ローン控除を受けるには「所得(収入)要件」が条件に含まれます。これまでは所得上限が3,000万円以下でしたが、改正後は2,000万円以下に引き下げられました。

今回の改正で、もっとも控除額が大きいのが長期優良住宅や低炭素住宅などの「認定住宅」。そこからZEH、省エネ基準...と控除額が減っていきます。省エネ・高性能住宅は初期費用がかかりますが、制度を賢く利用できるのにプラスして、環境にも暮らす人への配慮もできます。

今回の控除率引き下げに続き、2024年以降はさらなる削減が予定されています。駆け込み需要の時期とバッティングしないような購入計画をオススメします。

「こどもみらい住宅支援事業」とは、子育て世帯や若者夫婦世帯が省エネ性能の高い新築住宅や、既存の住宅を省エネ改修する際、補助金が支給される制度です。

以下、いずれかの要件を満たす方が対象です。

子育て世帯=申請時点において、2003年4月2日以降に出生した子を有する世帯。

若者夫婦世帯=申請時点において夫婦であり、いずれかが1981年4月2日以降に生まれた世帯。

以下、いずれかの要件を満たす方が対象です。

子育て世帯=申請時点において、2003年4月2日以降に出生した子を有する世帯。

若者夫婦世帯=申請時点において夫婦であり、いずれかが1981年4月2日以降に生まれた世帯。

補助金の申請手続きは、工事施工者や販売事業者などの登録事業者が行います(2022年1月より事業者登録がスタート)。一般消費者は事業者から補助金の還元を受けることになります。

「こどもみらい住宅支援事業」の詳細については国土交通省の専用サイトへ

家を買うとき、建てるとき、売るとき、借りるとき、引越するとき、割引等の特典が受けられます。

※インターネット版からご覧の方は、こちらよりご確認ください。(ID/PW 87sumai)

住宅ローンを組む際には、一般的に「団信(団体信用生命保険)」への加入が条件となります。一方、これまで加入していた生命保険(死亡保険)を継続する場合、死亡時の保障が重複することになります。

また、住宅ローンの返済期間は35年など長期に渡ります。気づけば重複した保険に入り、保険料を払い過ぎていた...ということがないよう、住宅購入のタイミングで改めて生命保険の見直しを行いましょう。

手厚い保障ながら家計にも優しい生命保険としてお勧めなのが、パナソニックグループ限定の「グループ生命共済《みんなのそなえ》」です。入院・手術・死亡への備えなどを充実させつつも保険料が割安なので、住宅購入後の家計不安の軽減も期待できます。

※サービス対象外の会社の場合、リンクエラーとなります。

理想の住まいを手に入れたいけれど、子どもの教育費もまだまだかかるし、老後資金も貯めておきたいし...。住宅ローンを払いきれるかな?

住宅購入"後"にどんなアクシデントや出費の可能性があるかをご紹介しますね。あらかじめ把握しておけば、しっかり対策や準備ができますよ!

リモートワークが浸透しつつあるとはいえ、"転勤族"の方や、急な転勤を余儀なくされる方も少なくありません。また、本社自体が移転という場合も。ここでは、転勤の可能性を考慮した持家選びのポイントを、いくつかご紹介します。

転勤して一家全員で引っ越すことが想定される場合、たとえば住宅地として人気のエリアにある物件や、駅近のマンションなど、立地や利便性を購入のポイントにすると、賃貸に出しやすく、売却もしやすくなります。

転勤が予想される場合、借地権付き物件で、住宅ローンや購入時の諸費用を抑えるという人もいます。借地権付きであっても、住み替え時の売却や賃貸に出すことが可能です。

対象となる会社に在籍している場合、転宅を伴う転勤時にマイホームを所有している場合、「持家預託制度」を利用できます。業務上の異動により空家となった持家に対し、会社が提携するリロケーション事業者を開始、借主を募集・決定・賃貸借契約を行う事に対して、手当を支給する制度です。

※サービス対象外の会社の場合、リンクエラーとなります。

「団体信用生命保険(団信)」は、住宅ローンの契約時に付随する生命保険です。ローン返済中に不幸にも亡くなったり、高度障害の状態になったりした時に、住宅ローンの残高が全額弁済されることになります。

この団信には「特約」がつけられるものがあり、死亡や指定された高度障害のほかにも、さまざまな病気のリスクに備えることができます。カバーする保障が多くなるぶん、住宅ローンの金利分が上乗せされるなど保険料は高くなり、保障期間が限られる場合もあります。

三大疾病保証付団信=通常の団信の保障に加え「がん・脳卒中・急性心筋梗塞」にも対応。

七大疾病保障付団信=通常の団信の保障に加え「がん・脳卒中・急性心筋梗塞・高血圧性疾患・糖尿病・慢性腎不全・肝硬変」にも対応。

共働き夫婦で住宅ローンを組む際などに加入できる「夫婦連生団信」は、通常の団信に加え、夫婦のどちらか一方に万一のことがあった場合でも残りの住宅ローンが全額弁財される特約です。

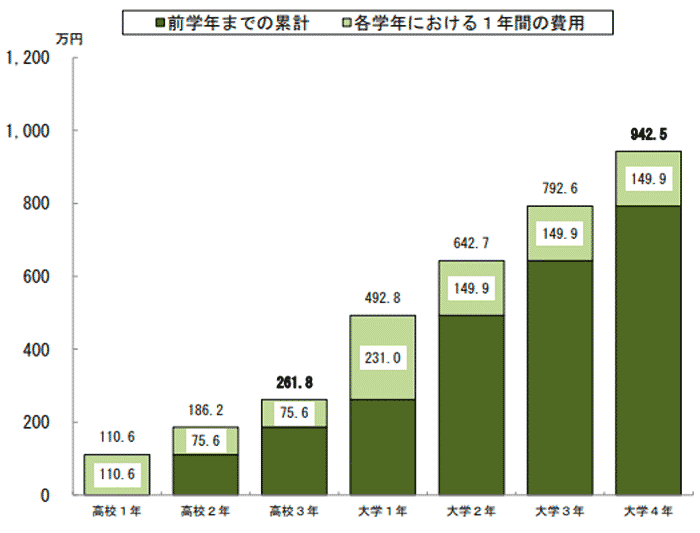

ライフステージが変化していく過程では、大きな出費を余儀なくされる場合も多いでしょう。ここでは、お子様がいらっしゃる場合の教育資金と、老後にかかる費用について、平均的な総額を確認しておきましょう。

日本政策金融公庫が64歳以下の男女で、かつ高校生以上の子どもを持つ保護者にアンケートを行った令和3年度調査によると、高校入学から大学卒業までにかける子ども1人あたりの教育費用は平均「942.5万円」。

公立・私立の違いなどで費用に差が出ますが、幼稚園から大学卒業までにかかる費用は1,000~2,000万円、またはそれ以上との試算もあります。また、これとは別に養育費も、もちろんかかってきます。

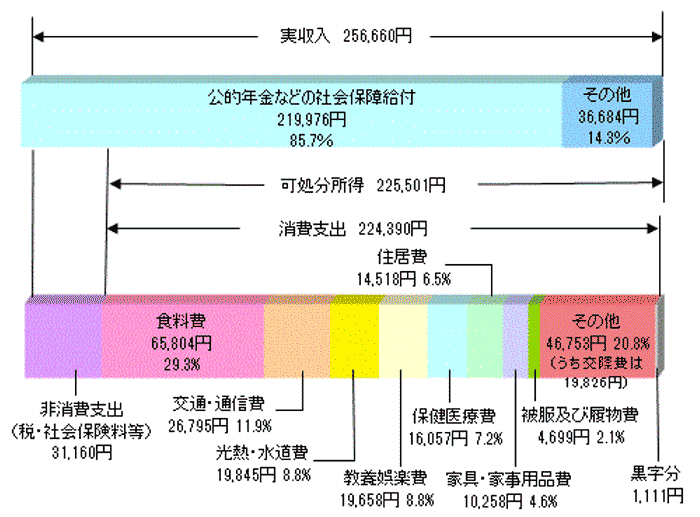

総務省統計局の「家計調査結果・2020年(令和2年)」によれば、65歳以上の夫婦のみの無職世帯では、実収入から税金や社会保険料などの非消費支出を差し引いた可処分所得は約22.6万円。一方、消費支出は22.4万円で、収入と支出にほとんど差がないという結果が出ています。

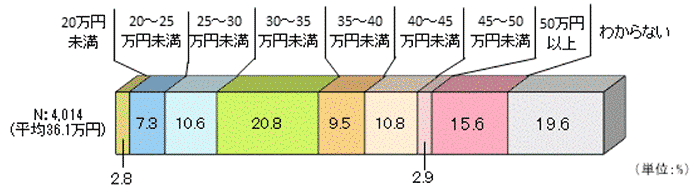

一方、公益社団法人 生命保険文化センターが行なった意識調査によると、夫婦2人でゆとりある老後生活を送るための費用として、最低日常生活費以外に必要だと考える金額は平均14.0万円。最低限必要だと考える「最低日常生活費」の平均22.1万円にこれを足すと、「ゆとりある老後生活費」は平均36.1万円となります。

ちなみに、ゆとり分の使い道は、「旅行やレジャー」「趣味や教養」「日常生活費の充実」が上位にランクしています。

老後を生き生きと、余裕をもって過ごすためにも、また入院や手術など不測の出費に備えるためにも、やはり計画的な貯蓄や投資は必要です。

コラムの「3. 住宅購入"前"に活用したい会社制度」でも登場した「積立型未来サポート保険」を、ここであらためてご紹介。「積立型未来サポート保険」は、給与や賞与から天引きしたお金を積立していくので、貯蓄しそこねるということがありません。意識しなくとも確実に貯めていくことができます。

定年退職後の備えを確保することを主な目的とした制度ですが、定年退職前や積立途中でも一部出金可能という使い勝手の良い面も。比較的高い利率が適用されるのもメリットです。カフェテリアプランポイントとの併用で、効率的・計画的な貯蓄をしていきましょう。

まとめを参考に、楽しみながらお得な住まいづくり、住まい探しを!

自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

※カテゴリー:同じカテゴリーの一覧にリンクします。

パナソニック共済会 ヘルプデスク

お客様対応の正確さとサービス運営、管理、品質向上のため、お客さまとの通話を録音させていただきます。

本人確認のため、(1)グローバルID(PINナンバー)/社員番号(2)氏名(3)生年月日 を伺います。

- ご記入いただいた内容をもとに、共済会担当者から翌営業日以降に折り返しご連絡させていただきます。

- リフォーム相談の場合は、パナソニックリフォーム株式会社(地域によっては、パナソニックホームズのグループ会社)から、不動産賃貸(借りる)相談の場合は、パナソニックホームズ不動産株式会社もしくは、その提携会社の営業担当から、折り返しご連絡させていただく場合があります。