自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

マイホームを建てるなら、やっぱり設備も内装も充実させて資産価値のあるものにしたい!でも、肝心の自己資金が...。理想の住まいは夢のまた夢かしら。

最近では住まいを長期的に考える方が増えたこと、また特に都心でマンションが高騰していることなどから、戸建、もしくは賃貸併用住宅を選択される方が増えています。

それって広い土地持ちの人や資産家の人に限った話では?私たちが賃貸住宅のオーナーなんて、とても、とても......。

いえいえ、今は設計・建築の工夫で狭小地でも次々と賃貸併用住宅が建てられていますし、一般の方にも新たな資産形成のスタイルとして注目されているんです!

*目次*

1. 賃貸併用住宅とは?どんな人が向いている?

2. 賃貸併用住宅のメリット・デメリットを知っておこう

3. こんな住まい方もある!賃貸併用住宅のトレンド

4. 賃貸併用住宅 購入までのプロセス

5. 賃貸併用住宅の注意点はココ!

6. まとめ

便利な都内に戸建を持ちたいという方から、自宅の改築や親御さまから譲り受けた土地の活用に悩まれている方まで、住まいに関するさまざまなニーズへの答えのひとつとして注目されている賃貸併用住宅。まずは基礎知識をおさらいしておきましょう。

賃貸併用住宅とは、ひとつの建物内に自宅部分と賃貸部分を併存させた住宅のこと。「賃貸部分」とひと口にいっても、居住用の賃貸マンション・アパートのほか、店舗やオフィス、最近ではコロナ禍の影響からコワーキングスペースなどのレンタルスペースにあてるオーナーの方も増えています。

賃貸併用住宅はタイプもバラエティ豊富。ここでは大きく間取りと専有面積で分けて代表的なタイプをご紹介します。

賃貸併用住宅の間取りには大きく「横割り」と「縦割り」の2つのタイプがあります。

横割りとは、1階部分を居住スペース、2階部分を賃貸スペースにする、その逆に最上階を居住スペースにして下層階を賃貸スペースにするなど、建物を階層で分ける間取りのスタイルです。上層階を居住スペースにするオーナーの方も多いですが、高層階ほど賃貸物件としての人気が高い傾向も。自身の希望と賃貸物件としての価値を比較・吟味して間取りを決めていくのが理想の住まいづくりのコツとなります。

建物を左右に分けて、それぞれに居住スペースと賃貸スペースを作るのが「縦割り型」です。

このスタイルのメリットは、横割り型にありがちな上下階の生活騒音を防ぐことができる、賃貸物件をメゾネット式にすることで賃料アップにつながるなど。ただし、壁の厚みによっては左右の騒音があったり、居住・賃貸のスペース双方に階段を作ることによって部屋の面積が小さくなったりといったデメリットもあります。

建物の中で居住部分の面積をどれくらい取るかによっても、大きく2つのタイプに分かれます。

複数の賃貸物件をつくり、そのうちの1室を居住部分にあてる、また1階を居住部分にして2階、3階を賃貸部分にするなど、建物の面積の半分以上が賃貸スペースとなる物件は「オーナールームイン」といいます。賃貸物件が多いぶん家賃収入も増えますが、制度上、住宅ローンが使えないというデメリットもあります。

賃貸併用住宅の中でも、居住部分の面積が全体の50%を超える場合、家賃収入は上記のオーナールームインに比べて減るものの、住宅ローンでの借入が可能に。低金利・長期間の借入ができる住宅ローンを活用することで、自己資金を抑えられることが最大のメリットとなります。

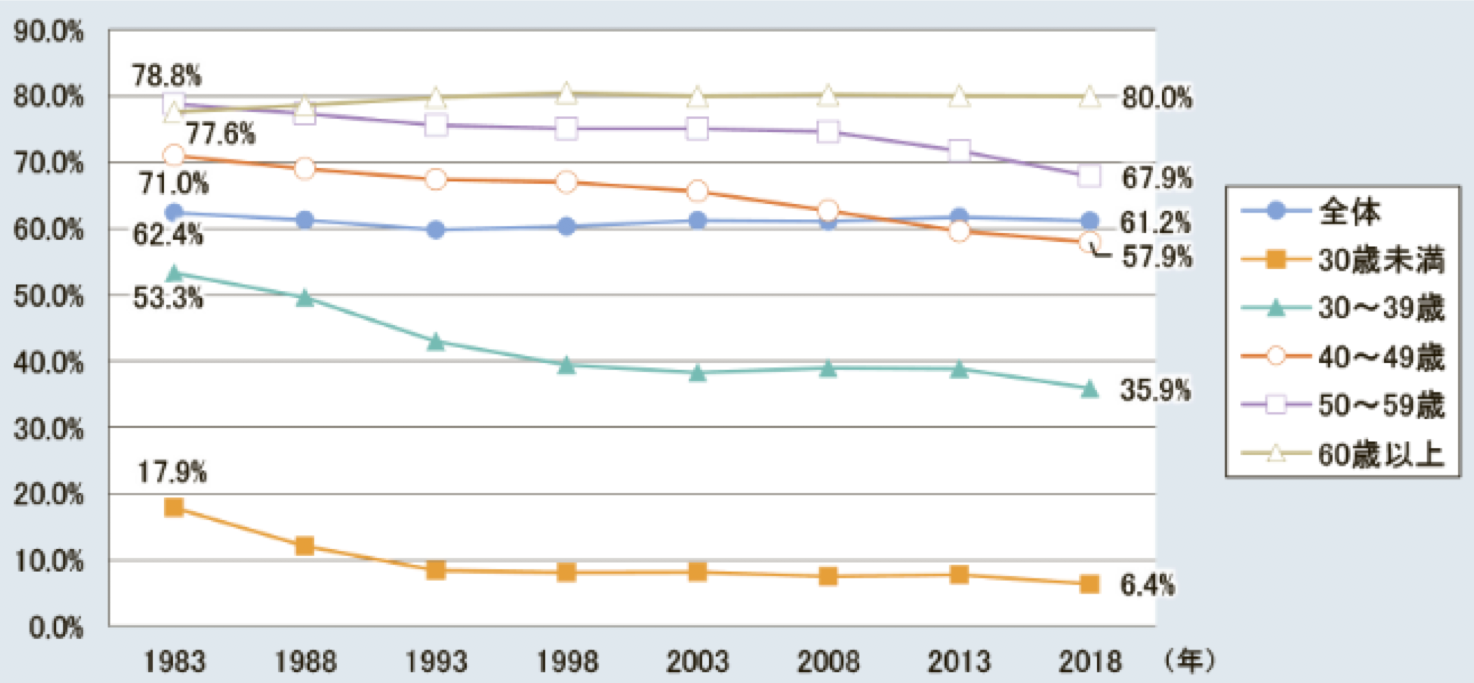

総務省が発表した年代別の持家率によれば、60歳以下世帯の持家率はここ30年間で減少傾向にあります。

郊外の一軒家を購入するより、便利な都心で設備の整ったお洒落な賃貸に住むことを選ぶ共働きカップルや、「もっと身軽な住まい方をしたい」「住宅ローンのぶんを趣味の充実にあてたい」という若い世代も。リモートワークをきっかけに"ノマドワーカー"などの自由で新しい仕事スタイルも注目されている中、こうした需要に応える賃貸物件を提供することが、賃貸併用住宅を成功させるポイントとなります。

これまでにあげた賃貸併用住宅の特徴もふまえ、賃貸併用住宅に向いている人は?代表的なタイプをご紹介します!

人生最大のお買い物ともいわれる住まいの購入。「せっかくなら最大限に住居を活用したい」という方、またご自身にもしものことがあったときでも、家族が安定した家賃収入を得られるようにとお考えの方は、賃貸併用住宅の検討をお勧めします。

親御さまから相続した土地や家を持て余している方は意外に多いようです。賃貸併用住宅とすることで、家賃収入を建物の建築費やリフォーム・改築費用にあてることができます。しかも家賃収入については相続税が非課税であるため、所得税や住民税との兼ね合いはありますが、一般的な家の相続よりお得になる場合も多いです。

居住部分の面積などの諸条件をクリアして住宅ローンを組むことができれば、家賃収入をそのまま住宅ローン返済にあてることができますし、収支計画によっては家賃収入のほうがローン返済額を上回ることも。

金融庁の金融審議会「市場ワーキング・グループ」の報告書をきっかけに波紋を呼んだ、いわゆる"老後2000万円問題(老後30年間で約2000万円が不足するという試算)"。老後のマネープランについて不安を覚えた方も多いのでは?賃貸併用住宅の場合、定年前に住宅ローンを払い終えれば家賃をそのまま毎月の定期収入として得ることができるため、老後を見据えた資産運用としても有効です。

設計や建て方で十分独立性を保てる賃貸併用住宅ですが、その一方で建物にフリースペースを作って入居者やご近所の方と積極的にコミュニケーションを図るなど、賃貸併用住宅ならではの住まい方をする人も。収益面だけでなく、生涯を通じて人と触れ合い心豊かに過ごしたいという希望にも沿えるのが賃貸併用住宅ならではです。

高い収益性の見込める賃貸併用住宅。そのメリット・デメリットとは? ポイントを抑えて、ぜひ住まい選びや住まいづくりのヒントにしてください!

新たに定期的な収益を得られることから、通常の戸建では「夢」だと思っていたワンランク上の内装や設備にすることも可能です。また、年月の経過とともに私たちのライフスタイルやライフステージも変化します。たとえば賃貸スペースの一部を居住スペースに変えたりなど、そのときどきの家族構成や賃貸のニーズに合わせて変化させていくことで、生涯に渡り満足度の高い住まいに暮らし続けることができます。

上記のメリットから、二世帯住宅に対応しやすいのも賃貸併用住宅の大きなメリットとなります。最初は二世帯で暮らし、世帯が減ったらそのスペースを賃貸に出す、またはその反対に、賃貸物件にしていたスペースを、お子さんやお孫さんが増えた、あるいはご両親と同居することになったなどの理由で居住スペースにして二世帯住宅とする......といった柔軟な対応ができます。

賃貸住宅のローンは通常、不動産担保ローン(アパートローン)が適用されますが、このローンの金利は住宅ローンより高いのが一般的です。これは、本人の職業や収入に加えて賃貸経営の事業計画や物件の担保としての価値も審査されるためです。

賃貸併用住宅の場合、居住部分の面積が全体の半分以上など、一定の条件を満たせば住宅ローンで借り入れすることができるため、アパートやマンションのみの建物と比べてより低い金利で、長い返済期間でローンを組むことができます。また、賃貸併用住宅は「借入から最長13年間、住宅ローンの年末残高0.7%の還付を受けられる」という住宅ローン控除の適用を受けることもできます。

相続対策としてアパートを活用することはよく知られていますが、同様に賃貸併用住宅でも半分を賃貸スペースとすることで、一般の住宅に比べて相続税を軽減することができます。また所得税や固定資産税についても、要件を満たせば節税効果を期待できます。

文字通り「住宅」と「賃貸物件」で成り立っている賃貸併用住宅は、マイホームだけを欲しい人、あるいはアパート・マンション経営だけをしたい人にとっては"特殊な物件"であるため、売却が難しい物件とされています。ただ、最近では賃貸併用住宅も資産運用としての注目度がかなり上がっています。売りやすくするためには、近隣の売却相場をチェックしたり、高い収益性をキープして物件のアピールポイントにすることが大切です。

通常のアパート・マンション経営に比べると、住居スペースのぶんだけ家賃収入も少なくなります。賃貸経営で高い収益をあげたい、家賃収入だけで老後を豊かに過ごしたいという方は、アパート・マンションのみの物件の取得も選択肢として検討したほうがよいでしょう。

単身者が多い立地にファミリータイプの賃貸物件を作ってしまったなど、需要と供給がかみ合わない場合や、内装や設備への初期投資を"ケチって"入居者にとって満足度の低い賃貸物件になってしまった場合は、空室に悩まされることも。また物件戸数が少ない場合、自分で管理やメンテナンスを行なう方も多いですが、入居者のクレーム対応を含め想像以上に時間と労力を取られます。ハウスメーカーによる一括借上や物件管理委託などのサービスも賢く利用することをお勧めします。

設計や使用する建材の選択ミスによっては、入居者との騒音トラブルや、動線が確保できずプライバシーが守られないなど「こんなはずでは......」という"ストレスフルな住まい"になってしまうことも。部屋の配置、動線、遮音性などについてもしっかり対応してくれるハウスメーカーに出会うことも、トラブルの未然防止につながります。

なるほどー、賃貸併用住宅には売却しづらいというデメリットもあるんだなあ。

単身者が多いか、ファミリー層が多いかなど、そのエリアの特徴を落とし込んだ間取りや、センスを感じさせる内装など、物件の価値を上げる工夫をあらかじめしておくことが、入居者の獲得や、より好条件での売却につながります!

賃貸併用住宅も時代とともに変化、進化しています!ここではその事例の一部をご紹介します。

かつては臭いや騒音の問題から「ペットお断り」や、ペット可であっても敷金・礼金、家賃が上乗せされる賃貸物件がむしろ一般的でした。でも、今や日本の3世帯に1世帯がペットを飼う時代。「ペット可」ではなくペットと暮らすことを前提とした「ペット共生型」の賃貸住宅が珍しくなくなり、賃貸併用住宅も新たな付加価値としてペットに優しい住まいを建てるオーナーさんが増えています。

「シェアリングエコノミー」とは、乗り物や場所、モノなどの個人資産を、ネットを介して自由に貸し借りする経済のしくみのこと。世界中に広がる空室シェアサイト「Airbnb(エアビーアンドビー)」が代表的ですが、このシェアリングの概念が賃貸併用住宅でも徐々に浸透し、賃貸物件の新たな付加価値になっています。

空室のリスクや物件管理の手間暇から、賃貸併用住宅になかなか踏み切れない。そんな多くの声に応えて最近主流になりつつあるのがハウスメーカーなどによる一発借上です。「サブリース」とも言われていますが、ハウスメーカーと30年などの長期に渡る賃貸契約を結ぶことで、たとえ空室があっても家賃収入が保障され、管理や入居者募集なども一括で委託できます。

いきなり自分たちで入居者を募集したり、物件の管理をしたりするのは不安だから、賃貸併用住宅にするならやっぱり一括借上がイイネ!

ただし、賃料から管理費などが差し引かれますから、直接入居者と契約した場合より家賃収入は少なくなります。また、あまりに空室が長く続く場合、契約が途中で終了する可能性も。一括借上は信頼のおけるメーカーと相談し、条件面なども吟味しましょう!

賃貸併用住宅を購入する第一歩は?購入までのプロセスの一例をご紹介します!

戸建の注文住宅と同じく、賃貸併用住宅もまずは「どんな家に住みたいか」を具体的に描くことが、失敗しない住まい選びの"核"となります。

家族の要望も取り入れていくと、自宅スペースにどの程度の広さが必要かわかってきます。住宅ローンで借入する場合、たとえば自宅部分が90m2なら賃貸部分を含めて180m2程度の建物を建てられる土地が必要です。また、90m2の賃貸部分に何世帯の賃貸物件を作るか、その間取りは?なども初期段階で想定し、費用を概算しておきましょう。

すでに土地を所有している方も含め、その土地が賃貸併用住宅に向いているか、またそもそも建てられる土地なのかを調べることはとても重要です。

周囲の環境や予算面で気に入ったとしても、道路高さ制限や隣地高さ制限など、建物を建てる際の制限がある、あるいは建ぺい率や容積率によっては期待する家賃収入が見込めない場合もあります。不動産会社のサイトで情報を収集したり、直接現地に視察したりなど、しっかりリサーチすることが土地選びの一番のポイントとなります。

プライバシーを保ちつつ、しっかり収益も見込める。そんな賃貸併用住宅の肝となるのが設計です。ハウスメーカーはおもに設計から施工までを一貫して行い、設計事務所はおもに設計から現場監理を行ないますが、ハウスメーカーの中にはさらに賃貸経営の一括管理までをカバーしている会社もあります。

理想とする設計デザインだけでなく、建築や経営にかかるコストや手間なども考慮し、信頼できるハウスメーカーや設計事務所を選びましょう。

ハウスメーカーや設計事務所の提案をもとに、具体的な間取りや設計を決めていきます。周辺の環境なども踏まえ、ファミリー向けか、単身者向けのワンルームか、また高齢者の多い地域であれば和室を設ける、若者向けであればデザイナーズルームに......など、長期に渡り適切な賃料を設定できるよう、ハウスメーカーなどとじっくりプランを練りましょう。ほかにも、屋根に太陽光パネルを設置する、Wi-Fi環境を充実させるなど賃貸物件としての付加価値を高める工夫はたくさんあります。

ここまでクリアしたら、5)住宅ローン申込→6)着工→7)入居者募集→8)物件引渡しと順次進んでいきます。

住宅ローン申込では金融機関によって融資の条件や審査基準も異なり、その金融機関の提携するハウスメーカーや工務店との契約が必要といった条件が追加される場合も。複数の金融機関に相談し、できる限り条件のよいローンを組みましょう。

賃貸併用住宅を購入・経営していく際の注意点をおさらいしておきましょう。

住宅ローンを利用するには、「建物の総面積における居住スペースが床面積の50%を超える」という条件をクリアする必要があります。また住宅ローン控除も「自宅部分の面積が50㎡以上、かつ賃貸部分より広い」という条件をクリアすれば適用されますが、適用されるのは自宅部分のみ。延床面積の7割が自宅であれば、住宅ローン控除の対象となるのはローン総額の70%です。

人口の減少など立地エリアの環境が変わった場合や建物の老朽化、物件トレンドの変化などにより、入居者がなかなか入らない"空白の期間"も出てきます。その間は家賃収入もなくなるためローン返済などに支障をきたす場合も。また、賃貸物件の管理を自分で行なうと、入居者とのトラブルやクレームの対処に追われることも少なくありません。ハウスメーカーへの一括借上も検討するなど、あらかじめ入居者をめぐるさまざまなリスクを想定しておきたいところです。

せっかく賃貸併用住宅を購入しても、急な転勤や親の介護のための帰省といった事情により長期間、家を空けざるを得ないこともあります。住宅ローンは本人およびその家族、もしくは本人の家族が居住するために銀行などの金融機関と結ぶ契約ですから、本来は無断で居住スペースを賃貸に出すことは許されず、通常はローンの一括返済を求められます。

こうした事態があらかじめ想定できなかった場合、まずは金融機関に相談しましょう。そのうえで、以下のような方法で自宅を賃貸に出せるよう交渉します。

金融機関が融資を継続するかどうかは、これまでの返済状況や住まいの資産価値、また借主の勤務先や年収により総合的に判断します。その判断によっては借入条件の変更なしで住居部分を賃貸に出すこともできるので、まずは金融機関に個別に相談することをお勧めします。

金融機関によっては、住宅ローンから不動産担保ローン(アパートローン)への借り換えを要請されることもあります。借り換えると一般的には住宅ローンより金利が上がり、住宅ローン控除も適用されません。また、返済期間が短くなる場合もあります。

アパートローンに借り換えた場合、金利が上がる半面、自宅部分も賃貸に出すからこれまでより家賃収入はアップするのよね......。

はい!借り換えに関してはローン返済額と、新たに見込まれる家賃収入とを比較しながら収支のバランスを検討していくことをオススメします!

賃貸併用住宅における「収支」とは、賃貸部分の家賃や敷金・礼金といった利益から、ローン返済額や保険料、各種の税金、定期的なメンテナンス費などの支出を差し引いた金額です。以下はローン返済額のみを支出として算出した収支シミュレーションですが、全体の収支バランスに無理が生じないよう、適切な賃貸経営計画やローン返済計画を立てましょう。事業計画の企画・立案に迷ったら、経営サポートまで幅広くカバーしてくれるハウスメーカーに相談・依頼するのもひとつの方法です。

| 自宅のみ | 自宅+賃貸4世帯 | |

|---|---|---|

| 総建築費 | 4,000万円 | 8,000万円 |

| 自己資金 | 1,000万円 | 1,000万円 |

| 借入金額 | 3,000万円 | 7,000万円 |

| 返済/月 | 110,885円 | 258,733円 |

| 家賃収入 | 0 | 324,000円 |

| 収支/月 | ▲ 110,885円 | 65,267円 |

| 年間収支 | ▲ 約132万円 | 約78万円 |

| 30年間の収支 | ▲ 約3,960万円 | 約2,340万円 |

【シミュレーション前提】

パナソニック共済会では、賃貸併用住宅のご見学や、ご相談ができる提携会社もご紹介しています。

お気軽にご連絡ください。

自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

※カテゴリー:同じカテゴリーの一覧にリンクします。

パナソニック共済会 ヘルプデスク

お客様対応の正確さとサービス運営、管理、品質向上のため、お客さまとの通話を録音させていただきます。

本人確認のため、(1)グローバルID(PINナンバー)/社員番号(2)氏名(3)生年月日 を伺います。

- ご記入いただいた内容をもとに、共済会担当者から翌営業日以降に折り返しご連絡させていただきます。

- リフォーム相談の場合は、パナソニックリフォーム株式会社(地域によっては、パナソニックホームズのグループ会社)から、不動産賃貸(借りる)相談の場合は、パナソニックホームズ不動産株式会社もしくは、その提携会社の営業担当から、折り返しご連絡させていただく場合があります。