自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

掲載の内容は、2023年3月現在です

マイホームを購入する同僚や友達も増えてきたし、そろそろわが家も...。となると、やっぱり気になるのは住宅ローン。他の人は、どんな資金計画を立てているのかしら?

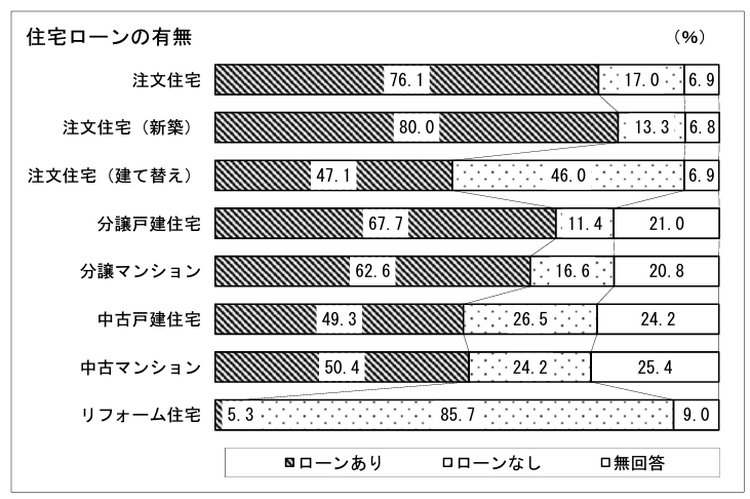

購入する住まいのタイプにもよりますが、新築の注文住宅や分譲を購入した人のおよそ6~8割が住宅ローンを利用しているんですよ。

考えてみたら、毎月の返済額など金額のことが気になって、住宅ローンのそもそものしくみについて、意外と知らないことが多いかも?

住まいの購入は人生でいちばん大きい買い物とも言われています。ムリのない資金計画を立てるためにも、住宅ローンの基本的なしくみやリスクについて、ぜひ押さえておきましょう!

*目次*

1. そもそも住宅ローンとは?対象となる資金の使い道は?

2. 住宅ローンの審査の流れや審査基準は?

3. 押さえておきたい住宅ローンの基礎知識

・金利タイプの種類

・返済方法は大きく2種類

・もしもの時に備える保険・保障は?

・住宅ローン 何歳まで借りられる?

・忘れてはいけない諸費用

4. 住宅ローン よくある疑問Q&A

住宅ローンとは、住宅を購入したりリフォームしたりするために金融機関から借りるお金のことで、居住用の土地・建物を担保に借入れることができます。住宅ローンにはさまざまな種類がありますが、現在は大きく「銀行ローン」と、最長35年の長期・固定・低金利の住宅ローン「フラット35」が主流となっています。 金融機関から借り入れるため、住宅ローンには当然ですが利息がかかります。利息額は、〈元金(借り入れるお金)×金利(年間にかかる利息額の割合〉で算出されます。

利息の総支払額は、返済期間が長いほど多くなり、逆に返済期間が短いほど少なくなります。ただし、期間が短ければ月々の支払は増えるので、住宅ローンを組む際には仕事や家庭の事情、環境の変化なども考慮したうえで、返済期間や借入額を決めることが大切です。

「資金使途」とは借入にあたって、融資された資金が今後どのように使われるかという、お金の使い道のこと。住宅ローンでは物件の購入や借り換えがこれにあたり、なかでも銀行ローンの資金使途はおもに以下に限定されています。

借りられるのは、あくまで自分が住むための住宅が対象なのか。

フラット35のように、親や子供など親族が居住する住宅や、週末などにご自分でご利用(居住)する住宅・セカンドハウス用の住宅でも融資対象になるローンもありますが、投資目的(賃貸利用)の物件は認められないなど、それぞれに細かい利用条件があります。

返済期間が長く、借入金額も大きい住宅ローンでは、金融機関が融資を決定するまでにいくつかのプロセスがあり、それぞれの段階で必要な書類も異なります。

ここでは、住宅ローンの審査を大きく3つのステップに分け、必要書類とともにご紹介します。

欲しい物件が見つかり購入申し込みをしたら、金融機関に住宅ローンの事前審査の申し込みをします。

事前審査で求められることの多い書類は以下の通りです。なお、事前審査の際に書類提出を不要とする金融機関もあります。

事前審査の場合、各書類ともコピーの提出でも問題ありません。

事前審査を通過し、物件の売買契約が終わると本審査に入ります。事前審査との相違がなければ多くの場合、審査を通過し、契約と融資の実行のプロセスに移ります。

以下「 」のついたものが、本審査で新たに必要となる書類です。

本審査を通過すれば、いよいよ住宅ローンの契約。この段階で借入額や返済期間、金利タイプなどが確定します。契約が締結されると〈融資の実行〉→〈不動産会社に購入費用の支払い〉→〈住宅の引き渡し〉と進みます。

以下「 」のついたものが、この段階で新たに必要となる書類です。

おもな必要書類をご紹介しましたが、実際に必要な書類は金融機関により異なります。コピーか原本かなども含め、詳細はそれぞれの金融機関にお問い合わせください!

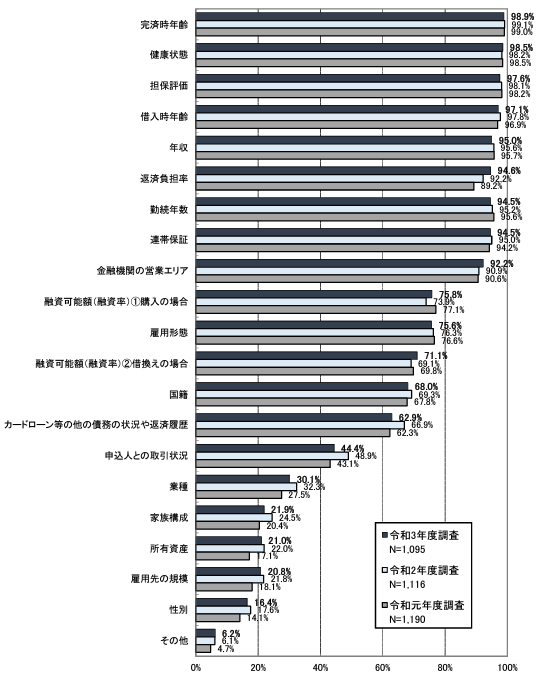

国土交通省が、住宅ローンを供給している民間金融機関を対象に実施した令和3年度の調査では、次の項目について9割以上の機関が「融資を行う際の審査項目」にあげています。金融広報中央委員会が公式サイト『知るぽると』で紹介している審査基準の傾向とともにご紹介します。

【完済時年齢】=一般的に75~80歳くらいまで。

【健康状態】=「団体信用生命保険」に加入できる健康状態かどうか。

【担保評価】=建築基準法に基づいて建築されているか。敷地が借地権の場合や連棟式の場合は厳しい場合も。

【借入時年齢】=20歳以上65歳~69歳くらいまで。

【年収】=最低年収が200万円から400万円程度。

【返済負担率】=年収に占めるすべての返済額の割合(返済負担率)が、年収に応じて25%~35%など一定範囲内であること。

【勤続年数】=勤続年数や営業年数が最低2~3年以上。会社員の場合、基本的には正社員ではないと借入れは厳しい傾向。

【連帯保証】=所定の保証会社の保証を得られること。住宅ローンでは、ローンを支払えなくなった場合に抵当権を実行することで残債を回収するため原則、連帯保証人は不要ですが、「収入合算」や「ペアローン」を利用した場合は、連帯保証人を求められます。(一部金融機関では保証会社の保証も保証人も不要)。

【金融機関の営業エリア】=地銀や信託銀行は法律で営業エリアが決められているため、営業エリア内かどうかも審査項目に入れています。

毎月の返済にかかわる金利や返済方法にも、いろいろ種類があると聞いたけど...。

そのとおりです!金利や返済方法、諸費用など住宅ローンの基礎知識を把握しておくと、より賢く、お得にローン返済の資金計画が立てられますよ。

住宅ローンの金利タイプは「全期間固定金利型」「変動金利型」「固定金利選択型」の3種類に大別されます。銀行ローンなどでは、この3つのタイプを組み合わせてローンをカスタマイズすることもできます。

住宅ローンの金利が影響を受けるものとしては、

また、住宅ローンの金利は、申し込み時点ではなく融資実行時点(物件の引渡し時期等)になるので、契約から引き渡しまでの期間が長い場合は、金利の動向は注視しておくことが大切です。

融資実行時の金利が返済完了時まで変わらず固定される金利タイプです。

変動金利型より金利が高く、市場が低金利になっても返済額が減らないなどのデメリットもありますが、逆に市場金利に左右されず、総返済額も確定しているので返済計画が立てやすいというメリットもあります。

返済の途中でも金融情勢の変化によって金利が変動する金利タイプです。市場金利が低くなれば低金利になり返済額も減りますが、逆に金利上昇により返済額が増えるリスクもあります。比較的返済期間が短い人や返済額が少ない人、また返済額の増額に対する資金的な対応力のある人に向いている金利タイプといえます。

適用金利は借入期間中、金利は半年ごとに見直され、返済額は5年ごとに見直され、その変動幅は従前の1.25倍までとしていることが多いです。

仮に急激に金利が高くなっても、返済額の見直しは5年毎、変動幅は従前の1.25倍までと言うのは、ちょっと安心できるね。

返済方法が「元金均等返済」(次で説明します)の場合や、「当初3年間〇%の金利引き下げ」と言った場合、金利引き下げ期間終了後の返済額については「それまでの返済額の1.25倍以内」といったルールを設けていない場合があるので、必ずご確認ください。

固定金利期間選択型は、たとえば3年間、5年間など決めた期間だけ固定金利になる金利タイプです。

期間終了後はそのまま固定金利にするか、変動金利に切り替えるか選択できる住宅ローンも増えています。

「従来金額の1.25倍まで」という上限が決まっている変動金利型に対し、このタイプは上限が設けられていません。金利の上昇により返済額が大幅に増えるリスクも考慮しておく必要があります。

住宅ローンの金利は、融資の申込日ではなく物件の引き渡し時の金利が適用されます。物件引き渡しまでの期間を把握しておくほか、想定外の金利上昇にも対応できるよう、余裕をもった返済負担率にすることをお勧めします!

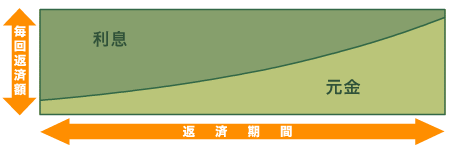

返済期間を通じて「元金+利息」の返済額が定額となる返済方法です。元金均等返済に比べて返済スタート当初の返済額を抑えられるメリットがある反面、ローンの返済総額は多くなります。

・返済計画をきっちり立てたい人

・毎月のローンを抑えたい人

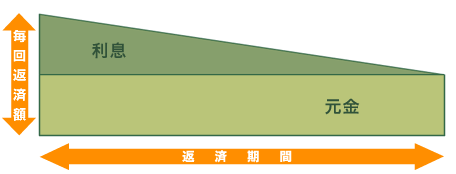

毎月一定の元金に残代金に対しての利息を上乗せして支払う編成方法です。

金融機関によってはこの返済方法の設定がないことがあります。

同じ期間であれば、元利均等返済より総返済額が少なくなりますが、返済スタート当初がもっとも高額の返済額となり返済負担が重く、金融機関によっては、当初の返済額を基準に審査が行われるので、借入可能額が元利均等返済を選んだときより少なくなる場合があります。

また、元金均等返済には、金利が大きく上昇して利息分が大きくなったとしても、元利均等返済のように返済額5年間一定や返済額上限125%といった制度はありません。

・返済総額を抑えたい人

・返済開始時の資金に余裕のある人

・将来的な返済額を抑えたい人

住宅ローンを借りる際に加入する生命保険に「団体信用生命保険(以下、団信)」があります。団信に加入すると、ローン返済中に不幸にも亡くなったり、高度障害の状態になったりした時に、住宅ローンの残高が全額弁済されることになります。団信は大きく「一般団信」、「疾病団信」、「ワイド団信」の3種類に分けられます。

ほとんどの金融機関がこの一般団信への加入を住宅ローンの契約条件にしているため、多くの場合、住宅ローンの借入可能な年齢と団信への加入可能な年齢は同程度とされ、完済時の年齢は満80歳未満とする金融機関がほとんどです。

一般団信に「特約」をつけることで、死亡や指定された高度障害のほかにも「がん・脳卒中・急性心筋梗塞」の三大疾病、あるいは「がん・脳卒中・急性心筋梗塞・高血圧性疾患・糖尿病・慢性腎不全・肝硬変」にも対応した七大疾病など、さまざまな病気のリスクに備えることができます。

カバーする保障が多くなるぶん、住宅ローンの金利分が上乗せされるなど保険料は高くなり、保障期間が限られる場合もあります。また、一般団信より加入条件が厳しい場合が多く、加入時の年齢や健康状態、病歴などによって特約付団信に加入できなかったり、付帯できる特約の種類が制限されたりすることもあります。

健康上の理由で一般団信も加入できない人を対象に、引受基準を緩和したのが「ワイド団信」です。保障内容は一般団信と同じですが、多くの金融機関では+0.3%程度、金利が上乗せされるため、毎月の返済額はそれだけ増額されます。

一般的にはローンに申し込むことができる「申込可能年齢」は20歳以上70歳以下、完済時に何歳になっているかという「完済時年齢」については80歳未満とする金融機関が多いです。ただ、かといって「79歳までに払い終えればいい」というわけでもありません。

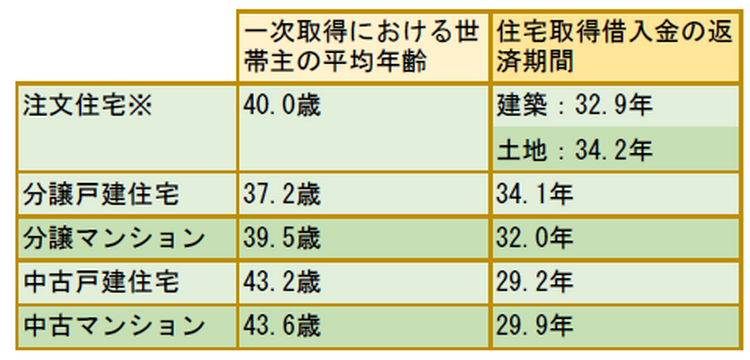

国土交通省が令和3年に行った民間住宅ローンに関する調査をもとに、住宅を購入した世帯主の平均年齢と、実際に返済した期間を次のように並べ、完済時の年齢(年齢+返済期間)を割り出すと、どのタイプの住宅でも71~73歳くらいまでにローンを払い終えていることになります。

考えたら70歳過ぎまで働ける保証はないし、退職金は老後の資金にしっかり残したいし...やっぱり、できるだけ早く完済するような返済計画を立てないと!

先ほどのグラフのとおり、民間の金融機関が「融資を行う際に考慮する項目」のトップが「完済時年齢」。申込の時期が早いほど完済時年齢も前倒しになり、ローン審査も通りやすくなりそうですね!

住宅を購入する際は、建物や土地を購入する代金以外にもさまざまな「諸費用」がかかります。

ローンを組む金融機関にもよりますが、住宅ローンに組み込める費用の種類を限定しているローン商品もあり、「保証料」や「登記費用」が住宅ローンに組み込みにくい諸費用とされています。

最近は諸費用のみを貸し付ける「諸費用ローン」もありますが、住宅ローンより金利が高くなるのが一般的です。

諸費用のなかでも特に金融機関によって金額の差が大きく出るのが「保証料」と「事務手数料」といわれています。

【事務手数料】金融機関から住宅ローンを借入するための手数料で、支払方法には「定率型」と「定額型」があります。定率型の場合、手数料を「融資額の2.2%(税込)」とする金融機関が多く、融資額3,000万円なら事務手数料は66万円とかなりの出費になります。定額型の相場は「3~5万円」ですが、初期費用が安いぶん、低率型より住宅ローン金利が0.1~0.2%ほど上乗せされます。また、定額型の場合は保証料が必要になる場合が多いです。

【保証料】名前のとおり、保証会社に保証人になってもらうために支払うお金のことです。金額の一般的な相場は借入金額の約2%で、支払方法には以下の2通りがあります。

一括前払い型(保証料の外枠方式)...ローン契約時に保証料を一括で支払う方法です。初期にまとまった資金が必要ですが、月々のローン返済額や返済総額を抑えられる、繰り上げ返済の際に一部返金されるなどのメリットがあります。

金利上乗せ型(保証料の内枠方式)...ローン契約時の金利に上乗せして支払う方法で、一般的には住宅ローンの適用金利に0.2%ほど上乗せされる場合が多いです。契約時の費用を抑えられる反面、一括前払い型に比べて返済総額は大きくなる傾向にあります。また、繰り上げ返済しても返金はありません。

最近ではネット銀行や地方銀行のなかでも「保証料無料」を謳うところが増えています。この場合、金融機関によっては事務手数料が高めに設定されていることもあります。金融機関ごとにこうした設定は大きく異なるため、トータルの費用を確認、検討することをお勧めします。

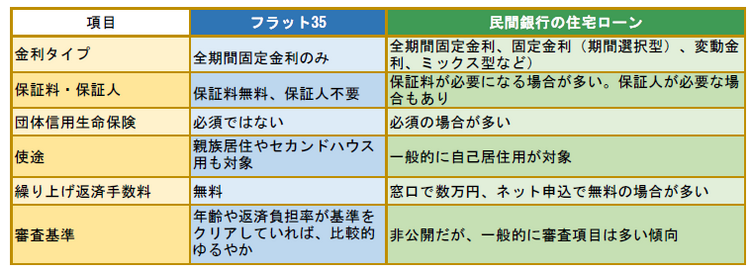

Q.1 住宅ローンの主流は「銀行ローン」と「フラット35」というけれど、フラット35ってどんなローン?

A 住宅金融支援機構と民間金融機関の提携により提供されている〝長期固定金利型の住宅ローン〟です!

フラット35は住宅金融支援機構と民間金融機関が提携して扱っている住宅ローンで、銀行等の金融機関は販売代理店の役割となります。フラット35の審査は、どの銀行窓口から申し込んだとしても住宅金融支援機構によっておこなわれますが、事前審査は販売代理店の金融機関が行います。

銀行ローンと大きく異なるのがローン対象となる住宅の要件。耐久性など「住宅金融支援機構が定めた技術に適合している住宅」に限定されています。また、省エネルギー性や耐震などの要件を満たした住宅の取得に限り、当初の10年間、または5年間、金利の引き下げを受けられる「フラット35S」もあります。

そのほかにも、民間銀行の住宅ローンとは以下のような点で違いがあります。

民間金融機関が返済能力など「人」に対しての審査であるのに対し、一定の返済負担率であれば、「物件」に対しての審査である点から、会社経営されている方や個人事業主の方も借り入れがしやすいと言われています。

Q.2 ネットで申込とは、どんな手順?事前に相談できないの?

A 事前審査のみOKのものから本契約までできるものまで、さまざま。事前相談は対面NGの銀行もあります。

最近ではネット銀行だけでなく、ほとんどの金融機関でWEBサイトでの事前申込を受け付けています。早ければ即日、遅くとも3~4営業日ほどで事前審査の結果が出るというスピード感がWEB審査の魅力です。

WEBでの申込に関しては、金融機関によって「仮審査のみ可能」「仮審査、本審査とも可能」「仮審査から本契約まですべて可能」など対応が分かれます。事前の相談についても、対面相談ができるところ、できないところがありますが、ほとんどの金融機関で電話による相談やサポートのサービスを提供しています。WEBでのやり取りに不安のある方は、気軽に相談しやすいかどうかも金融機関選びのポイントにしましょう。

Q.3 夫婦それぞれで組むペアローンと、夫婦の収入合算したローンの違いは?

A 契約するローンの数が違うので、住宅ローン控除や団信の内容なども変わってきます!

「ペアローン」とは、一定の収入がある夫婦または親子それぞれが契約者になり、締結するローンの方法です。この場合、両者がお互いの連帯保証人になります。それに対して「収入合算」とは、一定の収入がある夫婦または親子の収入を合算し、1本の住宅ローン契約を結ぶローンの方法です。この場合、一人が契約者(主債務者)、もう一人が契約者の連帯保証人となります。

ペアローンのメリット・デメリット...契約数が2つになることで、借入を増額でき、返済方法や返済期間もそれぞれに設定できます。そのほか、住宅ローン控除額が増える、団信に夫婦で加入できるので契約者のどちらかが亡くなった場合、その方の残債分を保険でカバーできるなどのメリットがあります。逆に、単身の団信加入と違い、どちらかが亡くなった場合はローン返済が残ること、また離婚した場合、手続きが煩雑になることなどはデメリットといえるでしょう。

ただし、最近は夫婦連生団信という、金利上乗せで(0.1~0.18%くらいが多い)、夫婦どちらか一方が亡くなったり高度障害になったりした場合に、夫婦での残債分すべてが保険でカバーできる特約もあります。

収入合算のメリット・デメリット...収入合算の場合も、単独で申し込むより借入額の増額が期待できます。また契約するローンは1本なので、事務手数料などの諸費用も1本ぶんで済みます。一方、団信への加入は契約者(主債務者)のみなので、連帯保証人にもしものことがあってもローンは継続されます。また、住宅ローン控除なども契約者のみとなります。

ペアローンと収入合算、それぞれに特徴を吟味して、ご夫婦の収入状況やライフスタイルに合ったローンを検討しましょう。

Q.4 住宅ローン控除ってなに?

A 取得した住宅に住み始めてから一定期間、住宅ローンの一定割合が控除される制度です!

住宅ローン控除(住宅ローン減税)は、住宅の取得を支援・促進することを目的につくられた制度です。住宅ローンを借り入れて住宅の新築・取得または増改築などをした場合、年末のローン残高の0.7%を所得税から、また所得税から控除しきれない場合は翌年の住民税から最大13年間、控除されます。

会社員の場合は初年度のみ確定申告が必要、翌年以降は年末調整のみでOKとなります。個人事業主の場合は2年目以降も確定申告が必要です。

Q.5 変動金利と固定金利、どちらがいいの?

A 借入期間、金利変動リスクへの対応力、また団信などを総合的に判断してご検討ください!

変動金利が「従来金額の1.25倍まで」推移したらどうなるのか、ザックリ単純計算をしてみました。

※下記は、概算費用を検討するための優遇金利を想定したシミュレーション用の金利設定です。

(一般財団法人住宅金融普及協会「住宅ローン金利動向2023年2月」を参考に変動金利の金利は設定してみました。)

(ケーススタディ)5千万円を35年返済、ボーナス払い無し(元利均等返済)の場合

| 年数 | 金利 | 月額払い |

|---|---|---|

| 1年~10年 | 0.5% | 129,792円 |

| 11年~15年 | 1.5% | 146,358円 |

| 16年~20年 | 2% | 153,464円 |

| 21年~25年 | 2.5% | 158,987円 |

| 26年~30年 | 3% | 162,851円 |

| 31年~35年 | 3.5% | 164,872円 |

| 総支払額 | 62,765,266円 | |

急激な金利上昇をした場合でも「従来金額の1.25倍まで」という上限が決まっている場合は、契約時の金利から、総支払額の目安が算出できます。参考までに固定金利も算出してみました。

上記の総支払額に近い金利を計算すると約1.35%(35年返済、ボーナス払い無し)になります。

| 年数 | 金利 | 月額払い |

|---|---|---|

| 1年~35年 | 1.35% | 149,444円 |

| 総支払額 | 62,766,727円 | |

将来の金利動向は分かりません。上記は、単純な計算式で総支払額を算出しただけですので、諸費用等は加味していません。ローンを利用する際は、月々の返済可能額を考えながら、どちらの金利を選ぶのかが重要です。

Q.6 パナソニックグループの提携ローンはないのですか?

A

ありません。

物件を購入する場合、ハウスメーカーや不動産仲介会社で提携している住宅ローンをご紹介いただく場合もありますが、その中から選ばないといけないわけではありませんので、必ず、ご自身でご検討中のローンと比較し、ご検討ください。

(ご参考)現在、新規申し込みができる提携ローンはありませんが、過去に提携していた金融機関の金利情報等を掲載しておりますので、よろしければご確認ください。(※イントラネット「SMyLE」に掲載)

自己資金で家を買う・売る・借りる・リフォームする・引越する時に

パナソニック共済会で「紹介状」を発行し提示すると特典を受けることができます。

住まいのご検討をされる際は、共済会「住まいinfo」でご確認をお願いいたします。

※カテゴリー:同じカテゴリーの一覧にリンクします。

パナソニック共済会 ヘルプデスク

お客様からいただきました電話は、内容を正確にうけたまわるために録音させていただいております。

本人確認のため、(1)グローバルID(PINナンバー)/社員番号(2)氏名(3)生年月日 を伺います。

- ご記入いただいた内容をもとに、共済会担当者から翌営業日以降に折り返しご連絡させていただきます。

- リフォーム相談の場合は、パナソニックリフォーム株式会社(地域によっては、パナソニックホームズのグループ会社)から、不動産賃貸(借りる)相談の場合は、パナソニックホームズ不動産株式会社もしくは、その提携会社の営業担当から、折り返しご連絡させていただく場合があります。